Gewinnschuldverschreibung

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

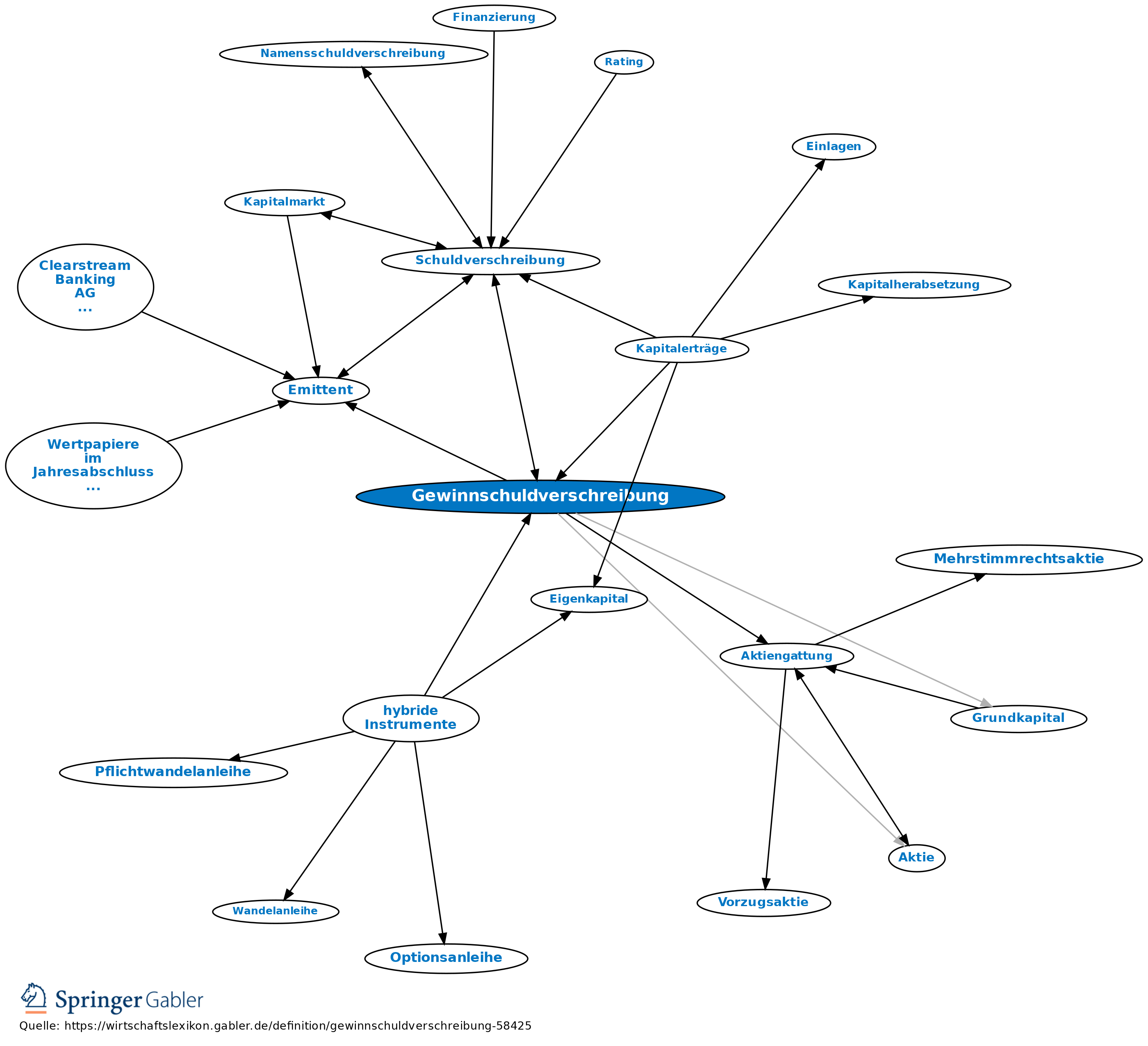

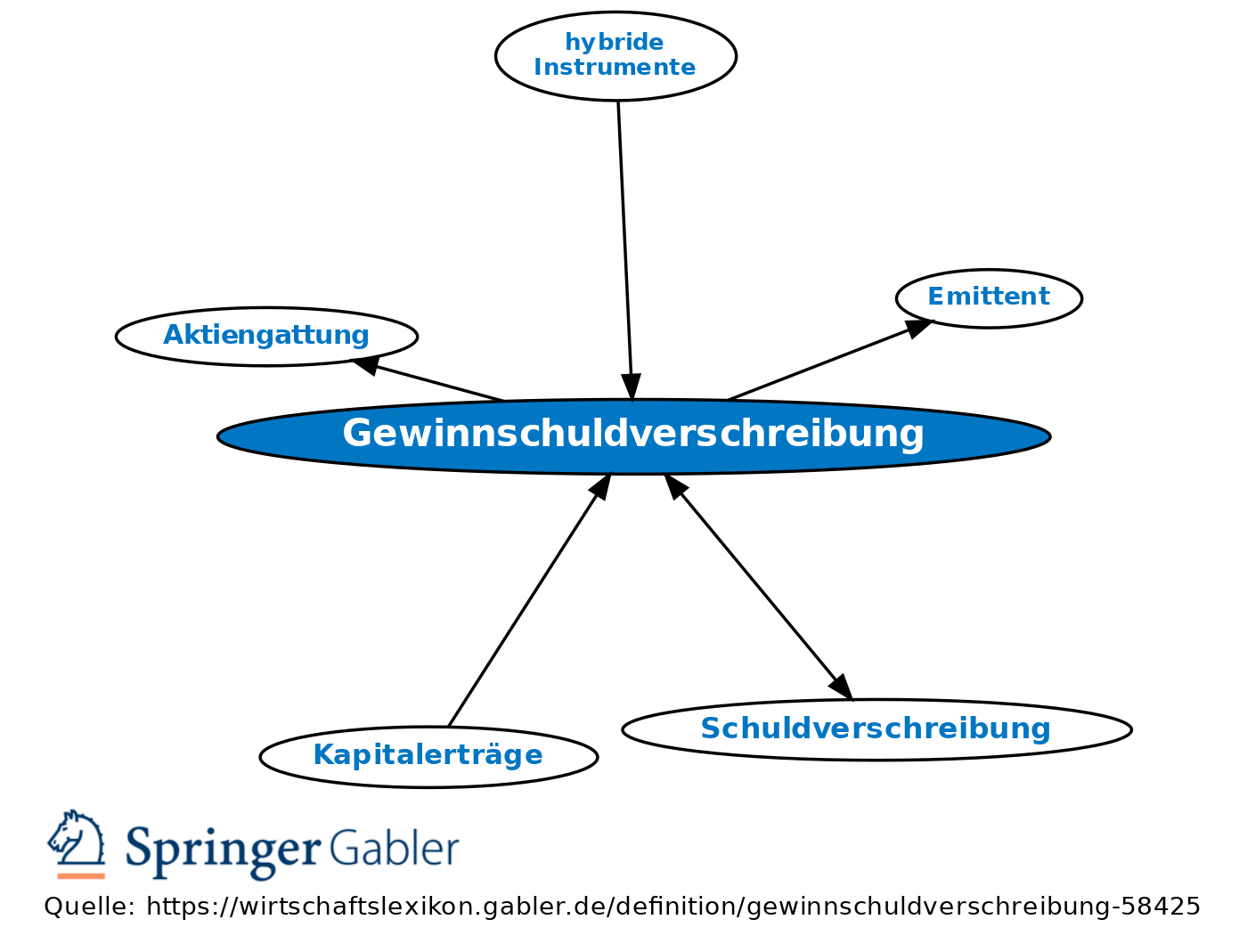

Schuldverschreibung, bei der die Rechte der Gläubiger mit Gewinnanteilen von Eigentümern eines Unternehmens in Verbindung gebracht werden (§ 221 I AktG). Die meisten Gewinnschuldverschreibungen sind mit fester Grundverzinsung (Begrenzung der Einkommensunsicherheit des Investors durch Mindestverzinsung in gewinnlosen Jahren) und dividendenabhängiger Zusatzverzinsung (Chancepotenzial) ausgestattet. Die Zusatzverzinsung kann nach oben begrenzt, unbegrenzt oder an bestimmte Bedingungen geknüpft sein (z.B. daran, dass die ausgeschüttete Dividende eine in den Ausgabebedingungen festgesetzte Höhe überschreitet); grundsätzlich kann sie auch entfallen (Nullcoupon). Neben der laufenden Bedienung der Anleihe kann auch das Recht eines Gläubigers auf Rückzahlung mit dem Recht des Aktionärs auf Dividende verknüpft werden. Der Vorteil für den Emittenten liegt folgerichtig in einer minderen Belastung in ertragsschwachen Jahren. Gewinnschuldverschreibungen können auch von Gesellschaften ausgegeben werden, die nicht die Rechtsform der AG, KGaA oder der SE aufweisen. Bei aktienfinanzierten Unternehmen stellt die Zusatzverzinsung eine Beteiligung am Bilanzgewinn dar, womit Aktionärsrechte berührt werden. Die Ausgabe bedarf daher eines Hauptversammlungsbeschlusses mit einer Mehrheit von mindestens 75 Prozent des vertretenen Grundkapitals. Die Satzung kann eine andere Kapitalmehrheit bestimmen. Sind mehrere Aktiengattungen vorhanden, ist die Zustimmung der Aktionäre einer jeden Gattung notwendig. Die Aktionäre haben ein Bezugsrecht auf die Gewinnschuldverschreibung.

{kind=link}

{kind=link}