substanzielles Eigenkapital

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

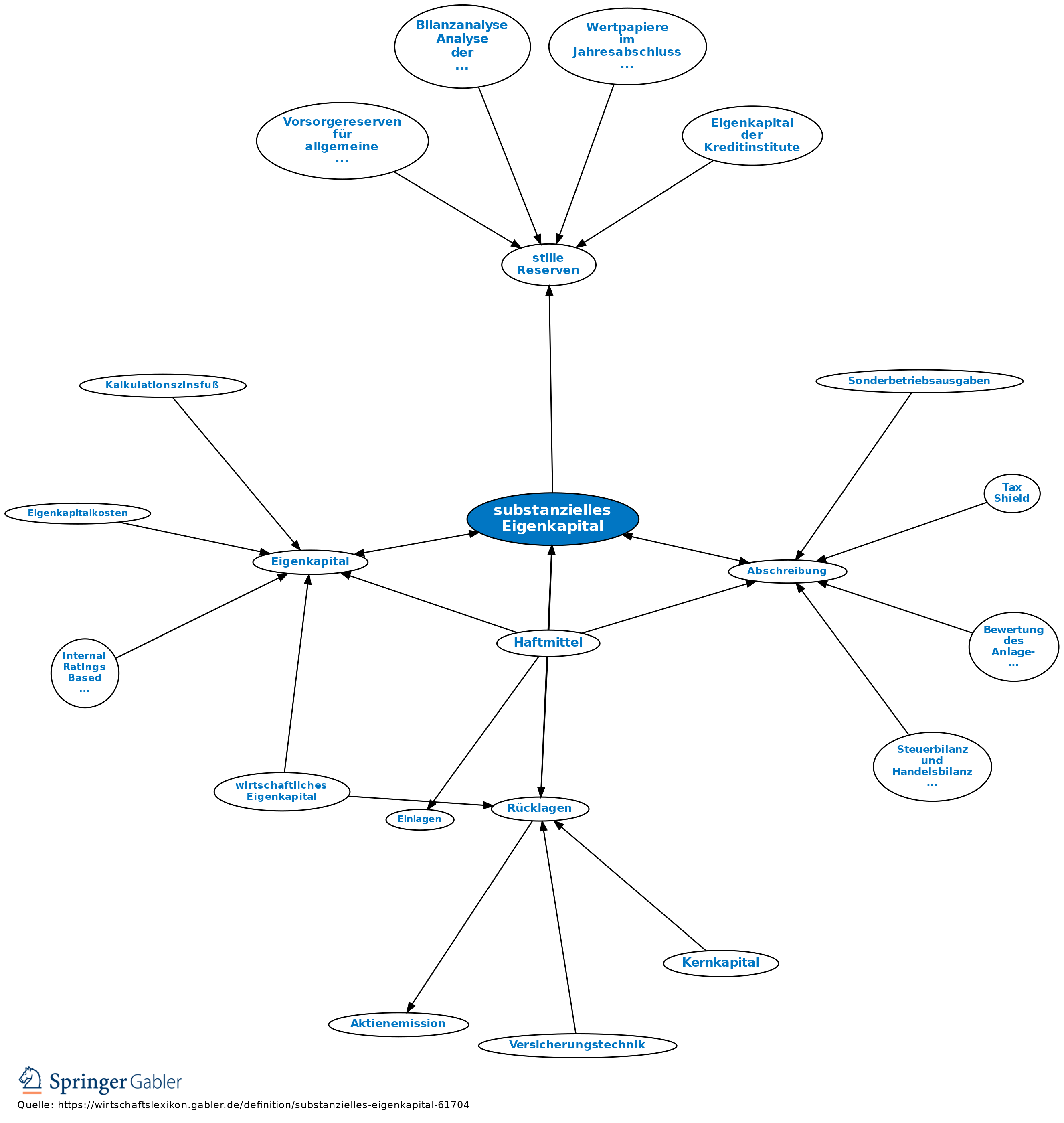

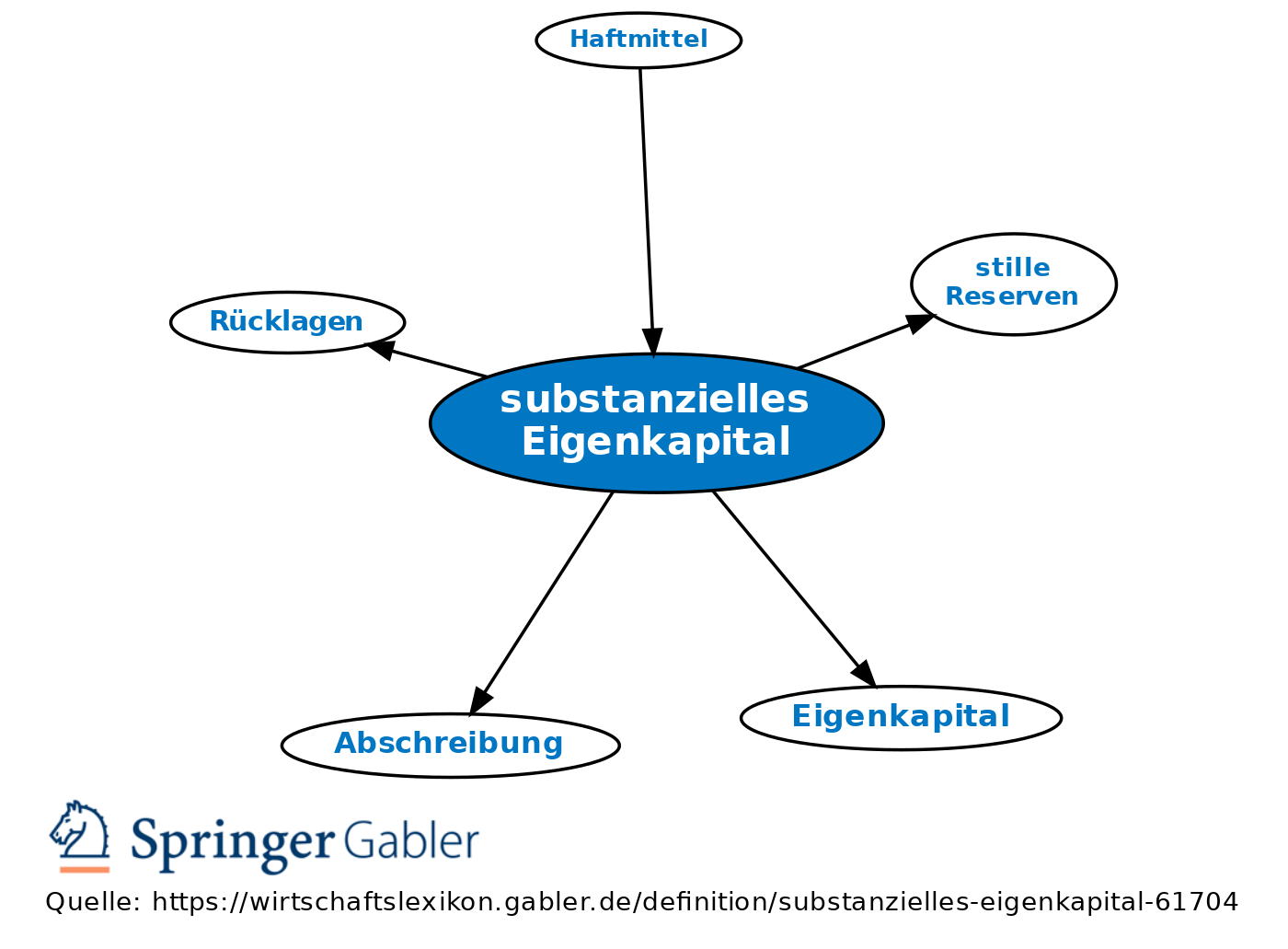

1. Begriff: Substanzielles Eigenkapital baut auf dem bilanziellen Eigenkapital auf und ist um steuerfreie Rücklagen sowie erhöhte Absetzungen für Abnutzung/Sonderabschreibungen (Abschreibung) und insoweit um stille Reserven zu erhöhen.

2. Merkmal: Die im Unternehmen vorhandenen stillen Reserven sind bei der Berechnung des substanziellen Eigenkapitals zu quantifizieren und hinzuzufügen. Abgezogen werden dagegen üblicherweise die aktivierten Aufwendungen für die Erweiterung und Ingangsetzung des Geschäftsbetriebs, die aktivierten latenten Steuern sowie eine (nicht bilanzierte) Deckungslücke bei Pensionen.

{kind=link}

{kind=link}