Premium Convexity

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

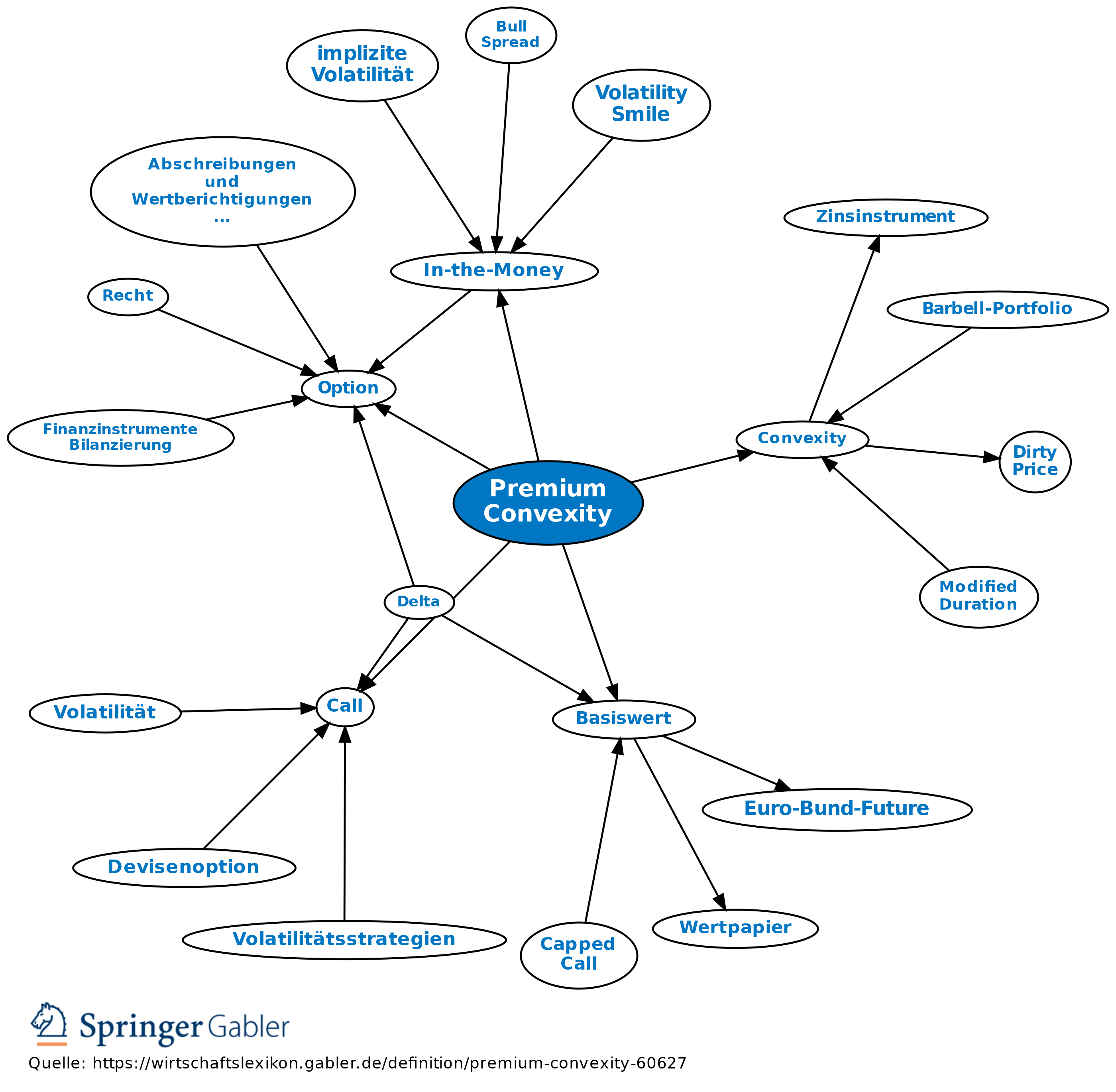

Eigenschaft von Optionen, nach der die absoluten Kursgewinne umso größer werden, je weiter die Option im Geld (In-the-Money) ist, d.h., dass der Delta-Faktor zunehmend größer wird. Die absoluten Kursveränderungen bei einer konstanten Veränderung des Kurses des Basiswertes werden umso größer, je weiter die Option im Geld ist. Die Veränderung des Deltas wird mit dem Gamma-Faktor (Gamma) gemessen. Das Delta eines Call liegt zwischen null und eins. Das Delta strebt gegen eins, d.h. die Option hat die größte Kursveränderung, wenn der Call tief im Geld ist: Optionen, die tief im Geld sind, vollziehen absolut gesehen fast die gleichen Kursbewegungen wie der Kurs des Basiswertes. Das Delta strebt gegen null, je weiter der Call aus dem Geld (Out-of-the-Money) kommt: Optionen, die weit aus dem Geld sind, machen absolut gesehen fast keine Kursbewegung bei einer Veränderung des Kurses des Basiswertes. Liegt die Option am Geld (At-the-Money), hat Delta einen Wert von 0,5, d.h. ändert sich der Kurs des Basiswertes um einen Euro, ändert sich der Kurs der Option um ungefähr 0,5 Euro. Die Premium Convexity kann mit der Convexity bei festverzinslichen Papieren verglichen werden.

{kind=link}

{kind=link}