Mitunternehmerschaft

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

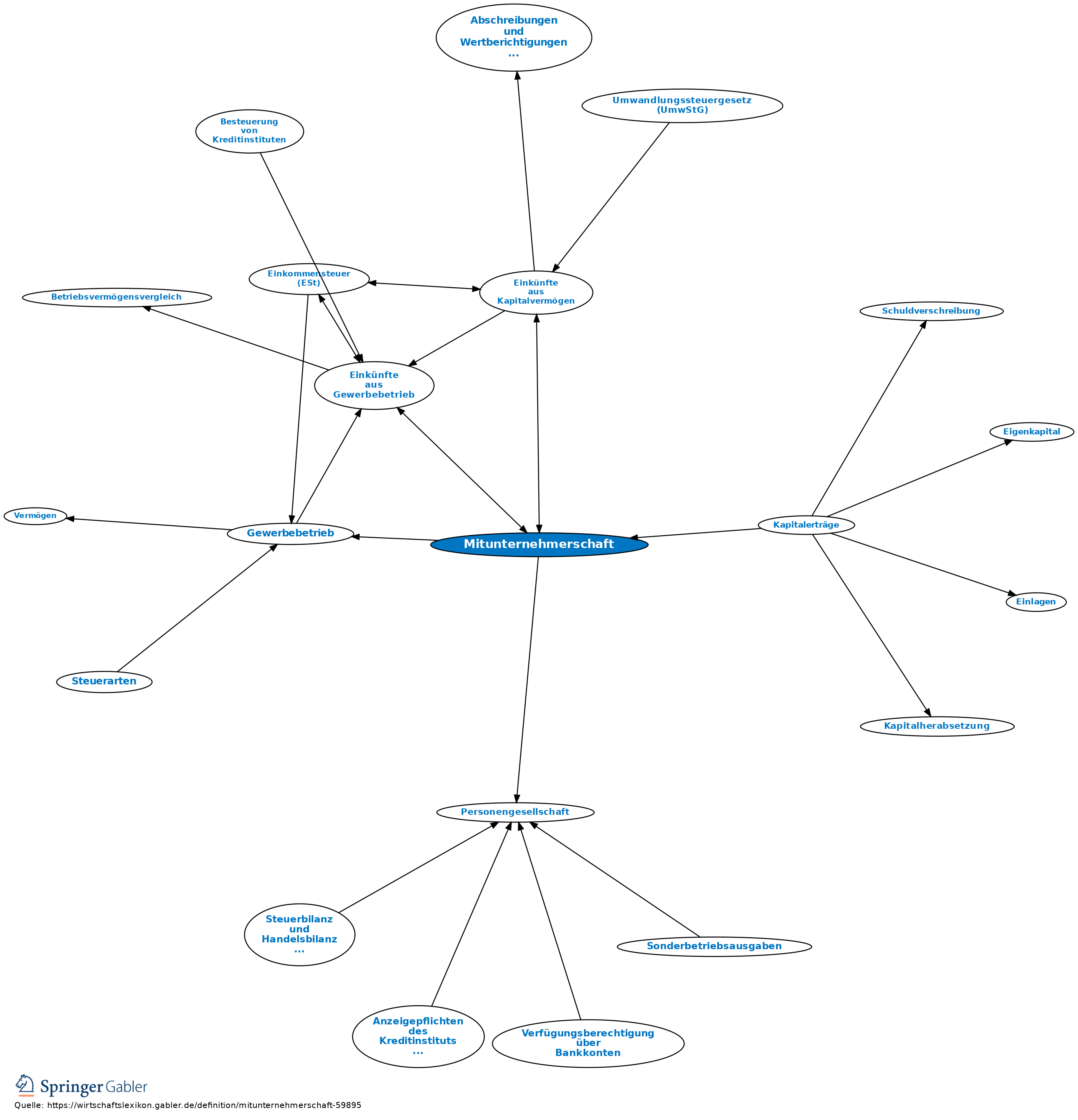

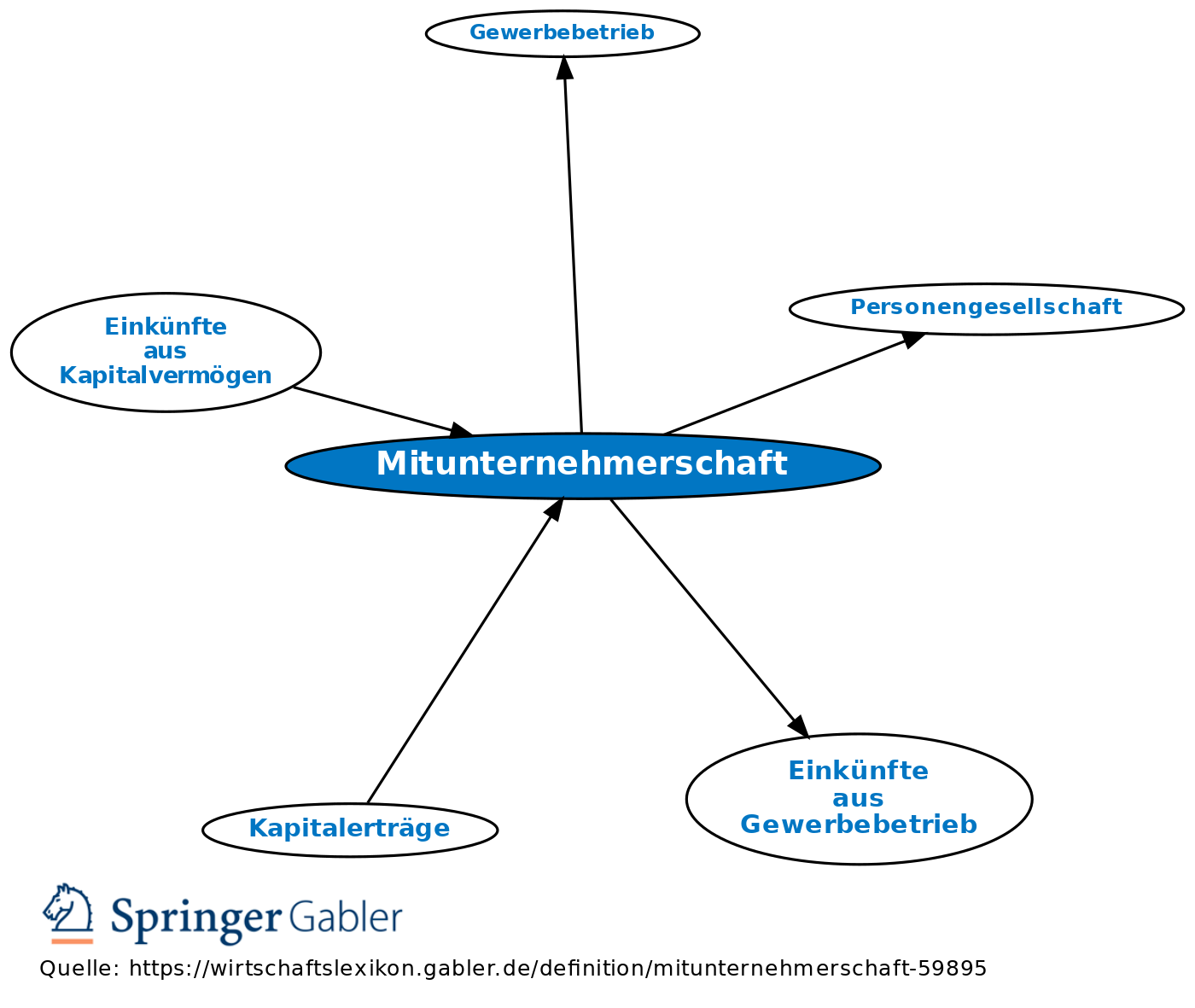

1. Begriff: Tragen die Gesellschafter einer Personengesellschaft (Mit-)Unternehmerrisiko und entfalten (Mit-)Unternehmerinitiative, so gilt die Gesellschaft steuerlich als Mitunternehmerschaft. Sie ist regelmäßig Gewerbebetrieb im Sinne von § 15 II EStG. Unternehmerrisiko ist gegeben bei Beteiligung an Gewinn, Verlust und stillen Reserven. Unternehmerinitiative setzt mindestens den Kontroll- und Mitspracherechten eines Kommanditisten entsprechende Einflussnahmemöglichkeiten voraus. Ist eines der Merkmale besonders deutlich ausgeprägt, so kann es eine nur geringe Ausprägung des anderen Merkmals kompensieren. Man spricht dann z.B. von faktischer Mitunternehmerschaft. Das Vorliegen einer gesellschafterähnlichen Stellung ist aber unabdingbar.

2. Formen: Sind die Merkmale der Mitunternehmerschaft erfüllt, so kann diese in mehreren Formen auftreten (Übersicht „Mitunternehmerschaft – Formen”).

3. Steuerliche Bedeutung: Eine Entscheidung über das Vorliegen von Mitunternehmerschaften ist steuerlich bedeutsam für die Art der Einkünfte. Einkünfte aus einer Mitunternehmerschaft werden als Einkünfte aus Gewerbebetrieb eingestuft. Vergütungen (auch Pensionszusagen) für Leistungen oder Nutzungsüberlassungen an Mitunternehmer sind den Mitunternehmern als Sondervergütungen oder vorab aus dem Gewinn zuzurechnen, erhöhen den steuerlichen Gesamtgewinn und unterliegen damit auch der Gewerbesteuer (GewSt). Vgl. Sonderbetriebsvermögen

{kind=link}

{kind=link}