Residualvarianz

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

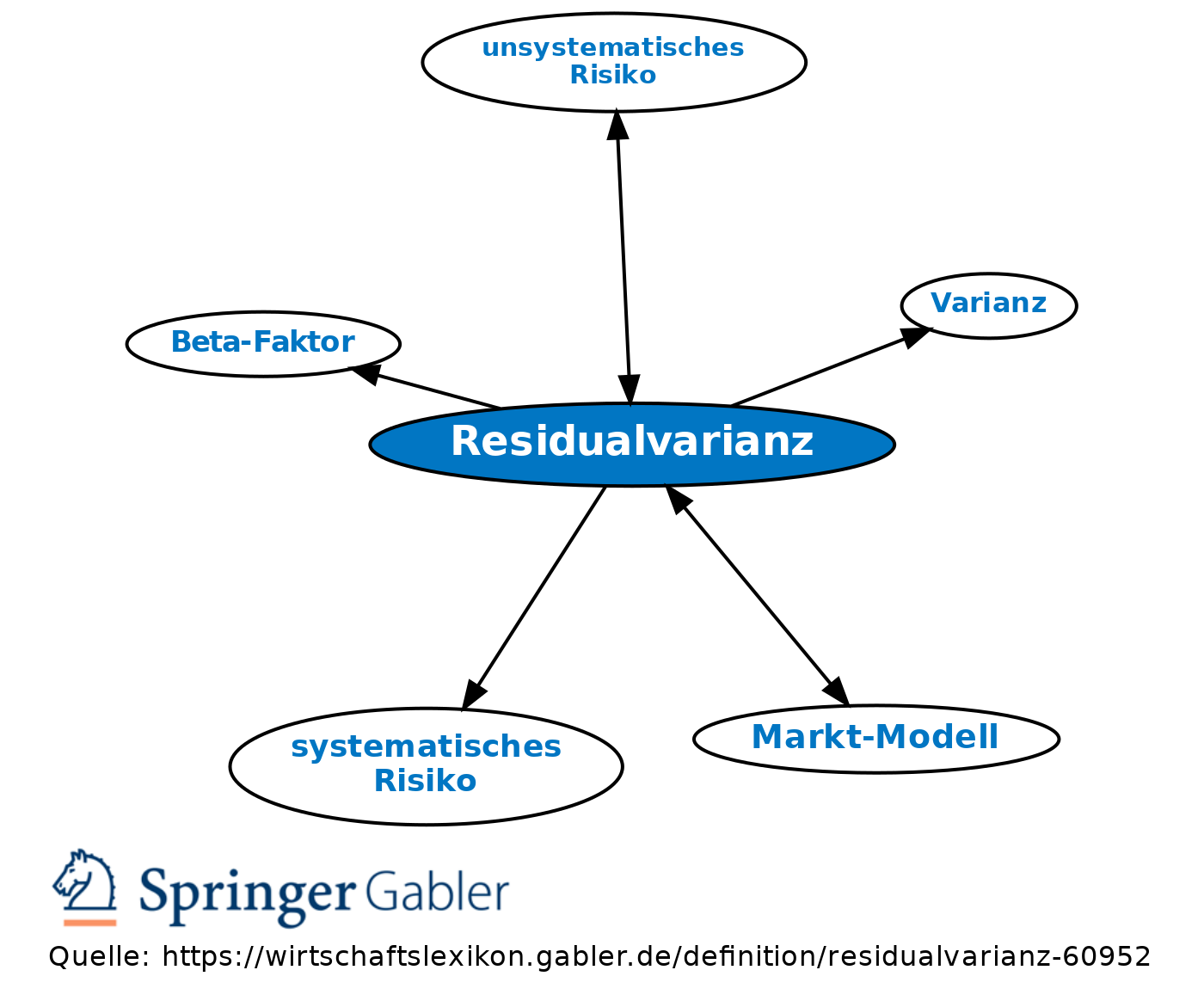

Die Residualvarianz misst im portfolio- und kapitalmarkttheoretischen Kontext den unsystematischen Teil des Gesamtrisikos von Finanzanlagen (unsystematisches Risiko) als Varianz der Residualrendite, also eines speziellen Residuums bzw. (empirischen) Zufallsfehlers. Speziell aus dem Markt-Modell heraus lässt sie sich ermitteln, indem vom Gesamtrisiko (σi2) das systematische Risiko (βi2 σm2) abgezogen wird. Die Quadratwurzel aus der Residualvarianz bezeichnet man als Residualvolatilität. Die Formel für die Ermittlung der Residualvarianz lautet demnach:

wobei:

σi2 = Varianz der Rendite der Anlage i

σm2 = Varianz der Rendite des Gesamtmarktes (bzw. Index)

σi2 = Varianz der Rendite der Anlage i

σm2 = Varianz der Rendite des Gesamtmarktes (bzw. Index)

βi = Beta-Faktor der Anlage i.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

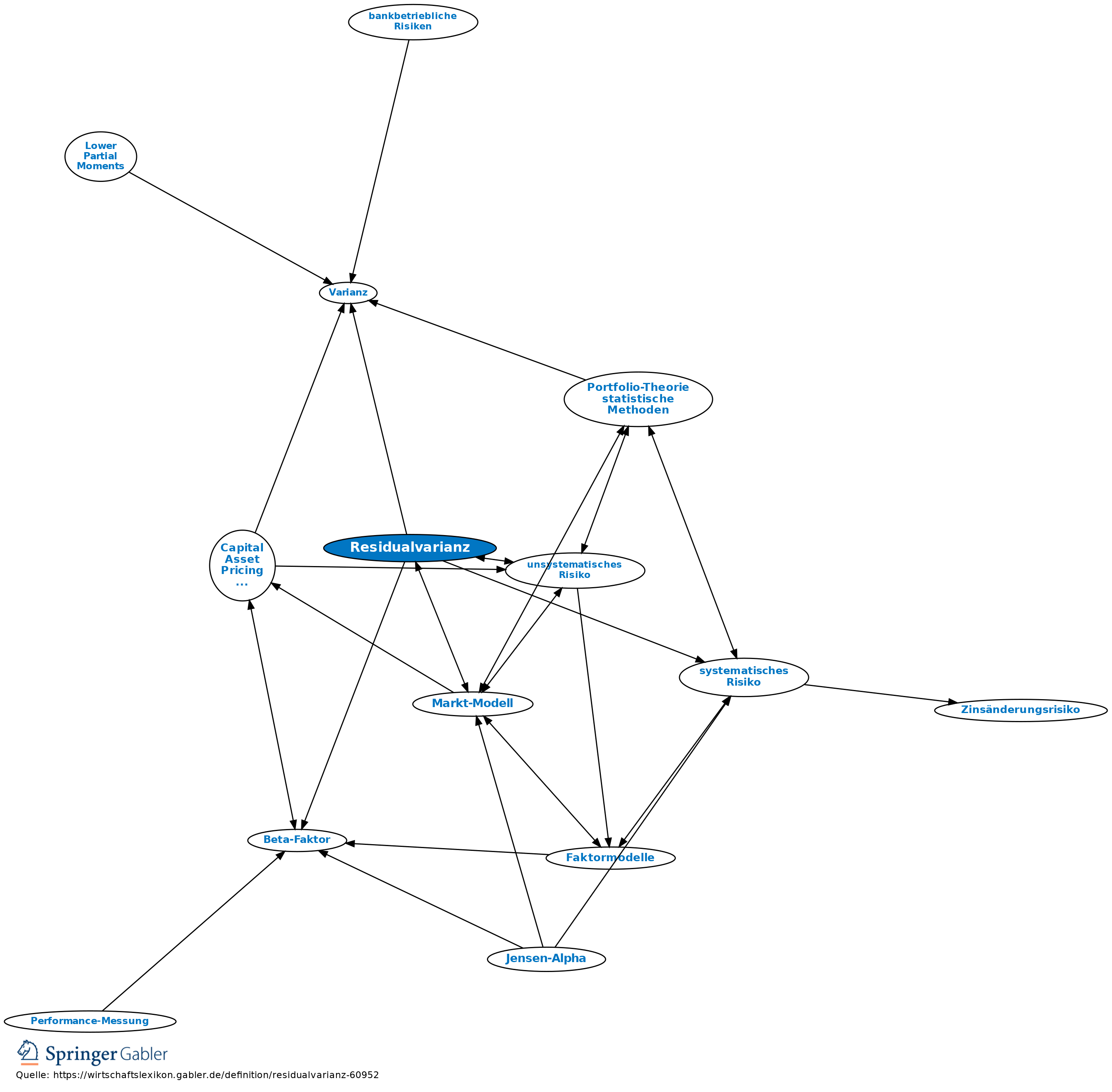

Interne Verweise

Alpha-Faktor Annualisierung Beta-Faktor Capital Asset Pricing Model (CAPM) Delta Dreifaktorenmodell Effizienzkriterien Effizienzkurve Faktormodelle Jensen-Alpha Kovarianz Lower Partial Moments Markt-Modell Marktrisiko Performance-Attribution Performance-Messung Portfolio-Theorie, statistische Methoden Shortfall-Risiko Standardabweichung von Alpha systematisches Risiko

eingehend

Residualvarianz

ausgehend

eingehend

Residualvarianz

ausgehend