Zahlungskonto i.S. des ZAG

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

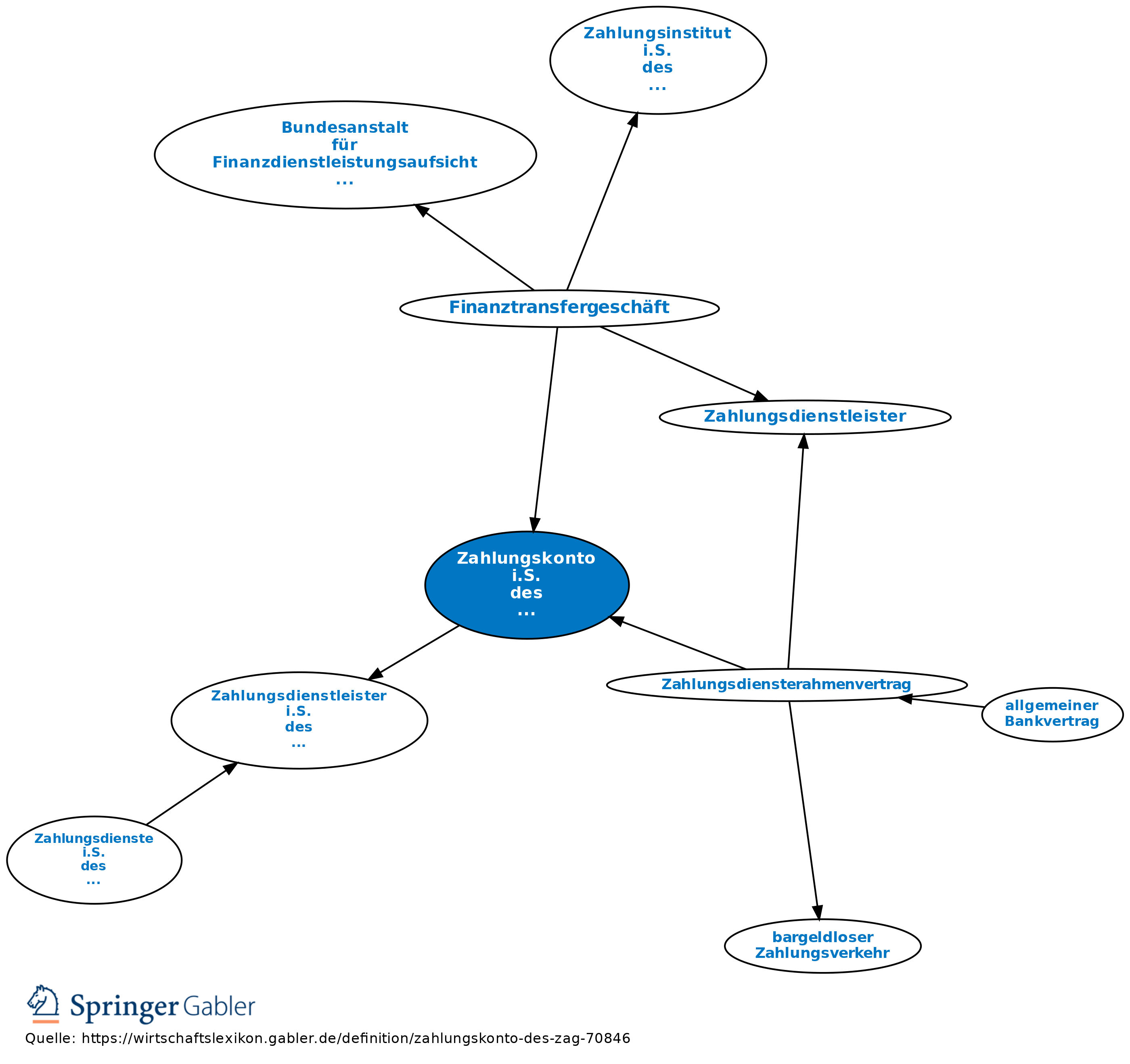

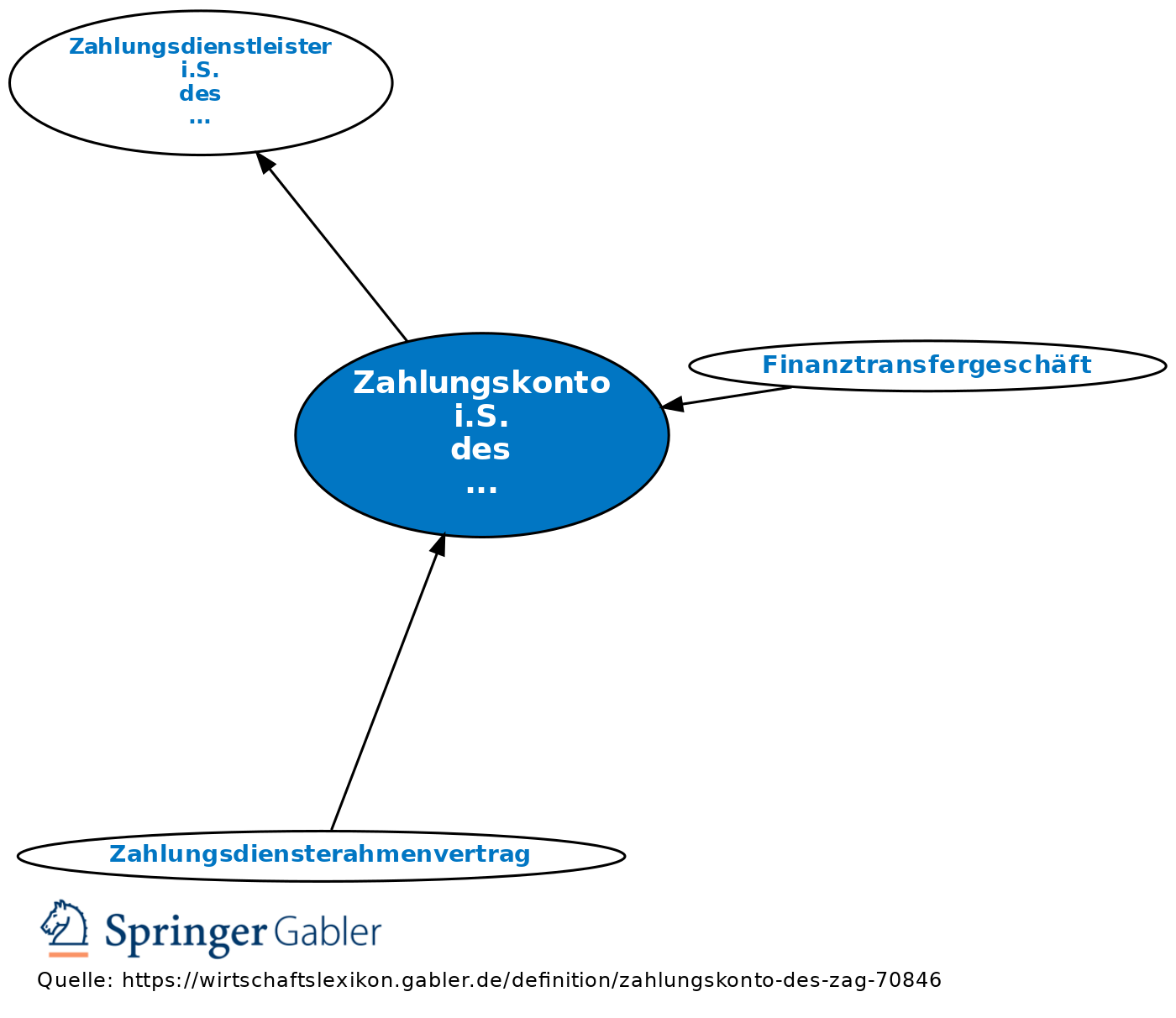

Ein Zahlungskonto i.S. des Gesetzes über die Beaufsichtigung von Zahlungsdiensten (ZAG) ist ein auf den Namen eines oder mehrerer Zahlungsdienstenutzer lautendes und der Ausführung von Zahlungsvorgängen dienendes Konto, das die Forderungen und Verbindlichkeiten zwischen dem Zahlungsdienstenutzer und dem Zahlungsdienstleister innerhalb der Geschäftsbeziehung buch- und rechnungsmäßig darstellt und für den Zahlungsdienstenutzer dessen jeweilige Forderung gegenüber dem Zahlungsdienstleister bestimmt (§ 1 XVII ZAG). Bei einem Zahlungskonto (das ein Zahlungsinstitut für den Zahlungsdienstenutzer einrichten kann, aber nicht muss) handelt es regelmäßig um ein Konto, das den steuerrechtlichen Kontobegriff des § 154 II der Abgabenordnung erfüllt. Die bei Kreditinstituten geführten Girokonten und die Kreditkartenkonten fallen grundsätzlich unter den Begriff des Zahlungskontos. Auch das Pfändungsschutzkonto nach § 850k ZPO ist ein Zahlungskonto. Dagegen erfüllen Sparkonten, Einlagenkonten, wie etwa die Konten für Tages- und Termingelder sowie die reinen Kredit- und Kreditkartenabrechnungskonten, Depots sowie reine interne technische Verrechnungs-, Zwischen- und Erfolgskonten oder die bei einem E-Geld-Emittenten geführten Schattenkonten, welche das umlaufende E-Geld des Emittenten abbilden, nicht die Voraussetzungen des Zahlungskontos i.S. des § 1 XVII ZAG , da sie allesamt – unbeschadet des ihnen innewohnendes Wertes – nicht für die Ausführung von Zahlungsvorgängen bestimmt sind.

{kind=link}

{kind=link}