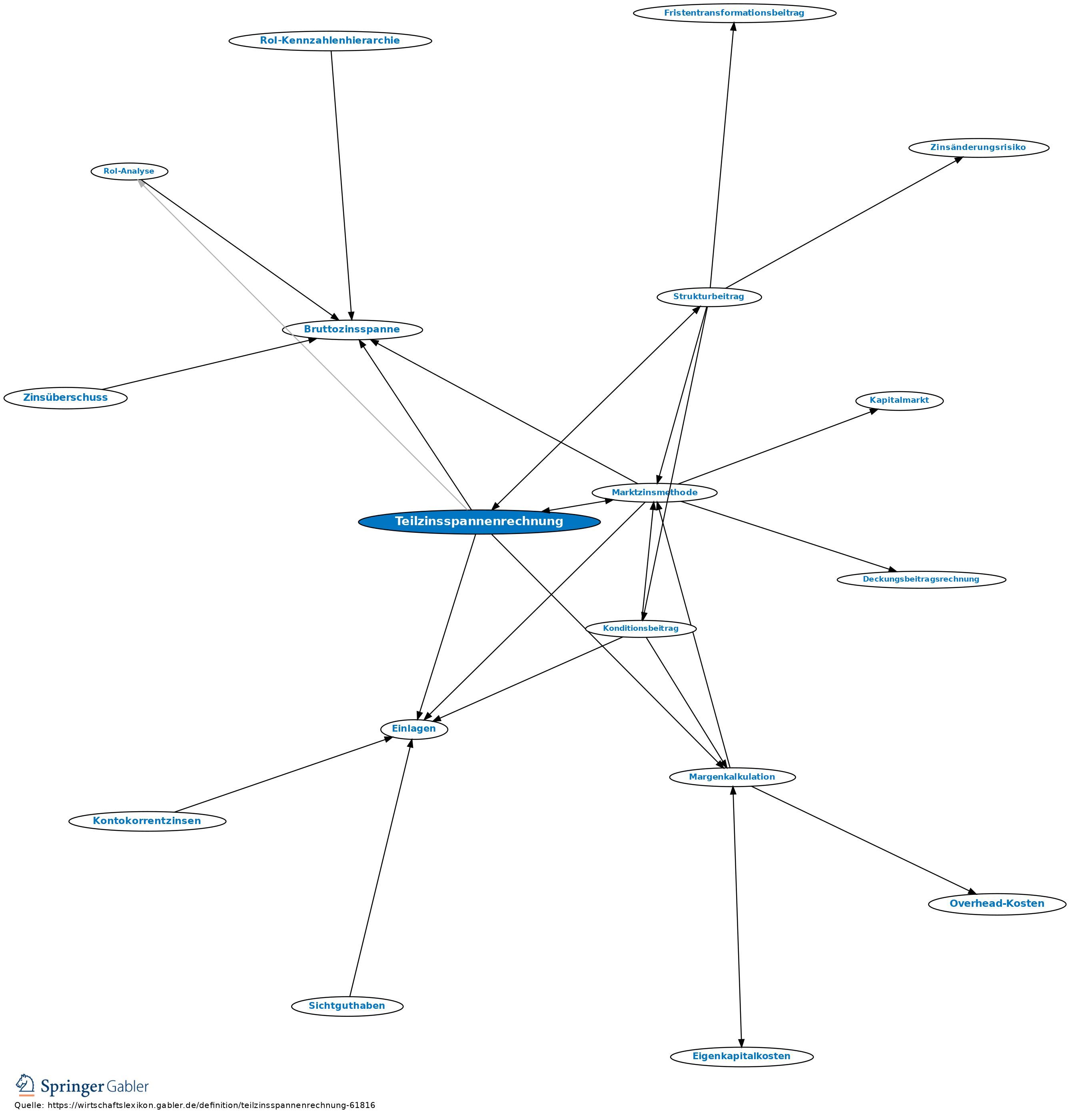

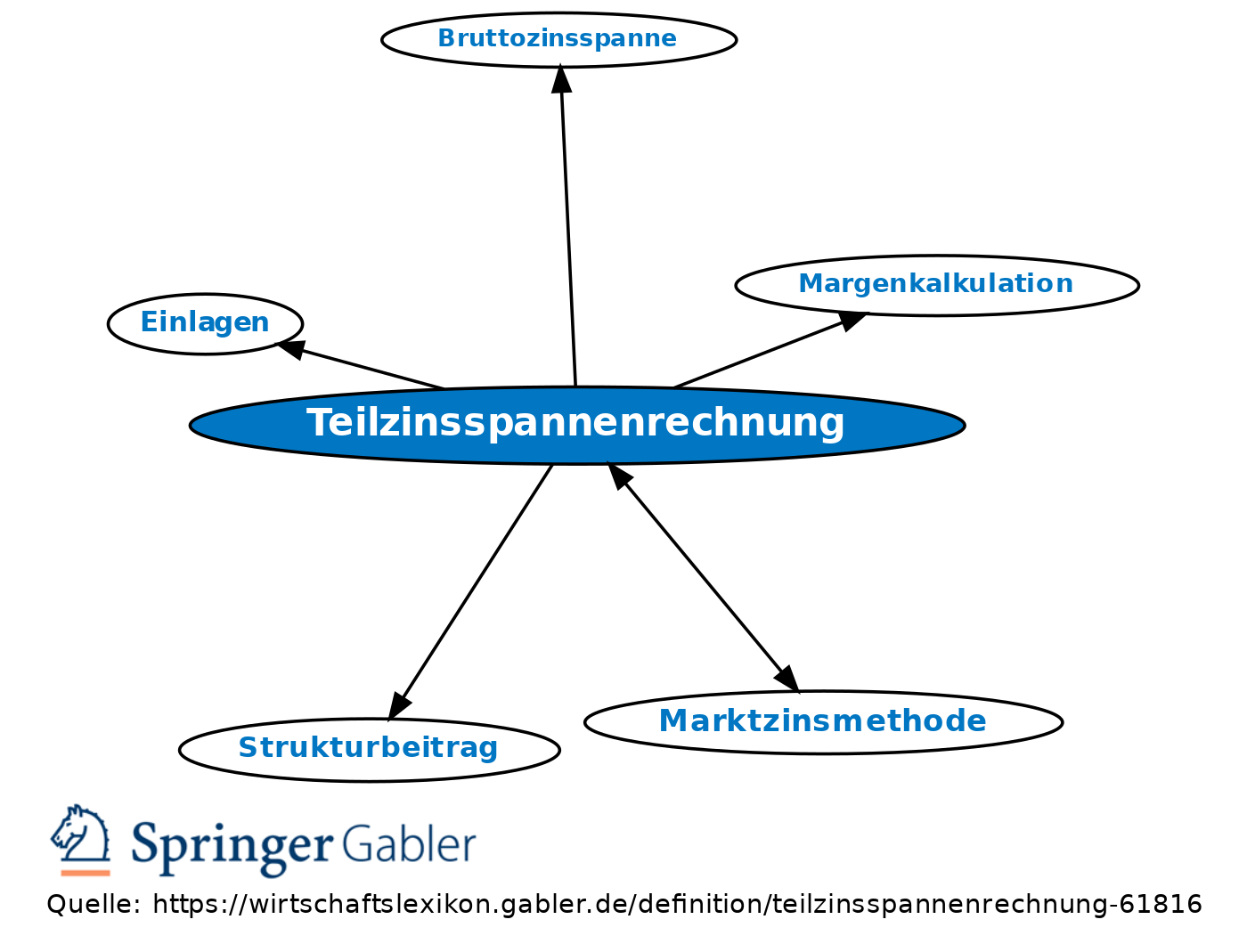

Teilzinsspannenrechnung

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

1. Allgemein: Traditionelles Verfahren der Kalkulation (Ergebnisrechnung) im Wertbereich des Bankbetriebs mit dem Zweck, die Bruttozinsspanne in Teilergebnisse (Teilzinsspannen) aufzuspalten (Zinsspannenrechnung).

2. Bedeutung: Die Teilzinsspannen sollen Auskunft darüber geben, wie die Bruttozinsspanne als Überschuss der Werterlöse über die Wertkosten zustande gekommen ist. Produkte und Produktgruppen sollen im Hinblick auf ihre Ertragsstärke analysiert werden. Die Teilzinsspannenrechnung versucht, auf der Grundlage von Rentabilitätsüberlegungen und auf der Basis der „Goldenen Bankregel“ sowie bankenaufsichtsrechtlicher Bestimmungen bzw. aufgrund der Bodensatztheorie die Anlage der im Passivgeschäft hereingenommenen Mittel, insbesondere der Einlagen, im Aktivgeschäft nachzuvollziehen, um auf diese Weise Finanzierungsbeziehungen zwischen Aktiv- und Passivbeständen herzustellen. Das bedeutet, dass z.B. bei einer Einlage den Wertkosten (Habenzinsen) ein positiver Verrechnungsanteil an Werterlösen (Erträge aus der Anlage in Aktiva) gegenübersteht. Umgekehrt werden bei Krediten die Werterlöse (Sollzinsen) um die Refinanzierungskosten des Kredits entsprechend geschmälert.

3. Schichtenbilanzmethode: Grundlage zur Berechnung der Teilzinsspannen kann die Schichtenbilanz sein, die aus der Durchschnittszinsertragsbilanz (Zinsertragsbilanz) errechnet wird. In der Schichtenbilanz werden bestimmte Aktivpositionen und bestimmte Passivpositionen oder Anteile davon zu Schichten zusammengefasst und einander zugeordnet. Für jede Schicht wird eine Teilzinsspanne errechnet. Erfolgt die Schichtung nach Rentabilität, so wird unterstellt, dass die zinsteuersten Passiva in die ertragreichsten Aktiva und die weniger zinsteuren Passiva in die weniger ertragreichen Aktiva geflossen sind. Die Schichtung nach der Goldenen Bankregel erfolgt nach Fristigkeit. Den Aktiva werden die fristenentsprechenden Passiva gegenübergestellt. Die Differenz von Zinserlösen je Schicht und Zinskosten je Schicht ergibt den Schichterfolg, aus dem die Teilzinsspanne errechnet werden kann (Schichterfolg × 100/Schichtsumme).

4. Pool-Methode: Bei der Teilzinsspannenrechnung nach der Pool-Methode werden die Durchschnittskosten der Passivpositionen und die Durchschnittserlöse der Aktivpositionen errechnet (Multiplikation der Volumenanteile jeder Bilanzposition mit dem entsprechenden Zinssatz und Addition). Als Differenz der Durchschnittszinssätze der Aktiva und der Passiva ergibt sich die Bruttozinsspanne. Die Teilzinsspanne für Aktiva ergibt sich durch Gegenüberstellung der tatsächlichen Zinserlöse und der durchschnittlichen Zinskosten, die Teilzinsspanne für Passiva durch Gegenüberstellung der tatsächlichen Zinskosten und der durchschnittlichen Zinserlöse. Die so ermittelten Teilzinsspannen werden i.Allg. halbiert (in der Annahme, dass Aktiva und Passiva mit gleichem Gewicht die Bruttozinsspanne erwirtschaftet haben).

5. Kritik: Die Teilzinsspannenrechnung sowohl in Form der Schichtenbilanzmethode als auch in Form der Pool-Methode ist aufgrund der sachlichen und zeitlichen Durchschnittsbildung sowie der fehlenden Trennung vom Transformationserfolg (Strukturbeitrag) nicht imstande, entscheidungsorientierte Informationen zu liefern. Die mit der Teilzinsspannenrechnung berechneten Teilzinsspannen einzelner Geschäfte geben nicht deren Grenznutzen wieder, da die Gegenüberstellung von einem Durchschnittszins der anderen Bilanzseite letztlich willkürlich ist und nicht den tatsächlichen Refinanzierungs- bzw. Wiederanlagemöglichkeiten entspricht. Die Teilzinsspannenrechnung ist heute als Methode zur Werterfolgsermittlung fast vollständig von der Marktzinsmethode abgelöst worden. Obwohl die Marktzinsmethode auch mit Zinsspannen rechnet, wird sie (zur Abgrenzung von den traditionellen Verfahren) nicht als Teilzinsspannenrechnung, sondern als Margenkalkulation bezeichnet.

Vgl. auch Kosten- und Erlösrechnung im Bankbetrieb.

{kind=link}

{kind=link}