Kreditrisikoanpassungen, allgemeine

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

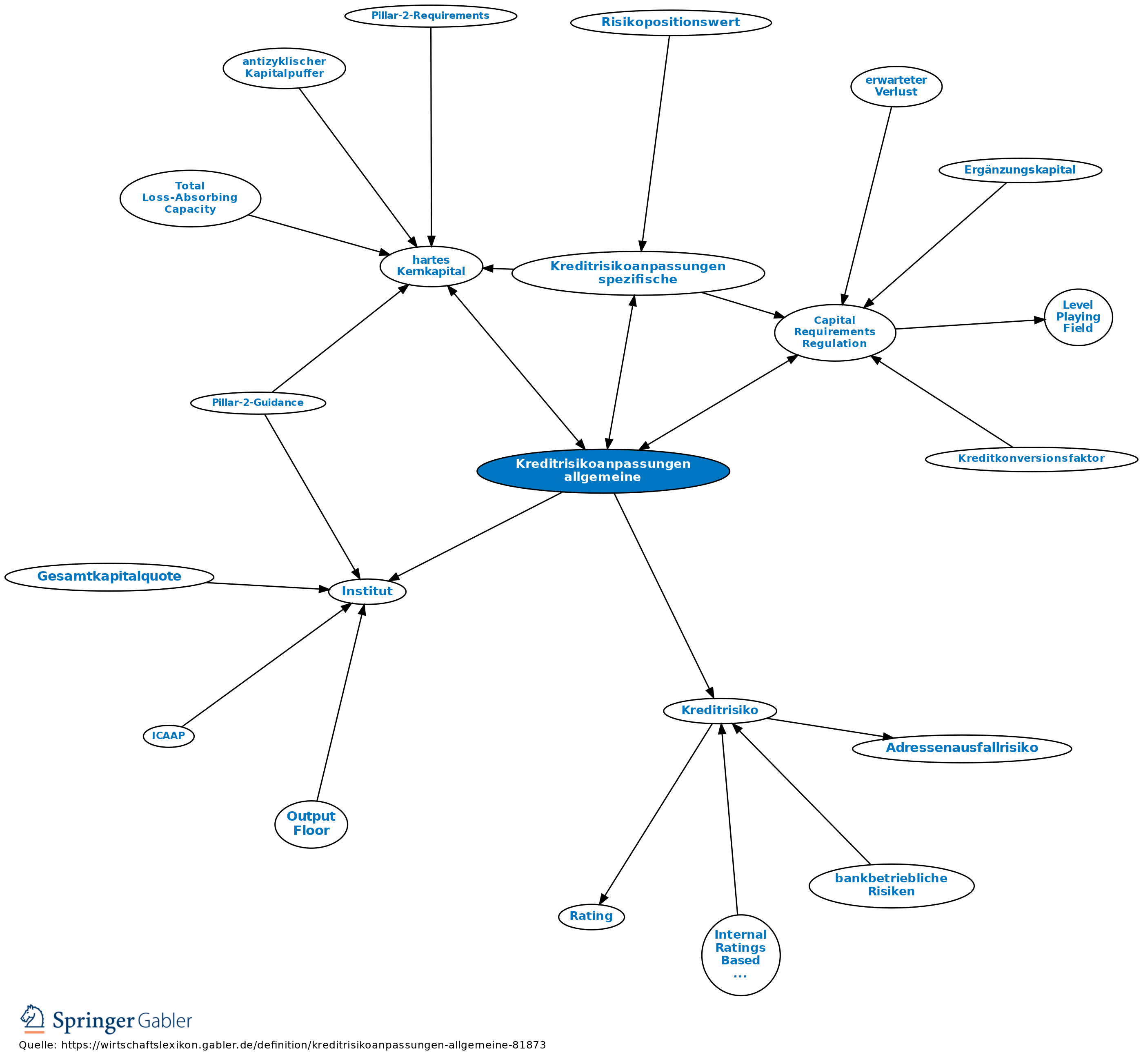

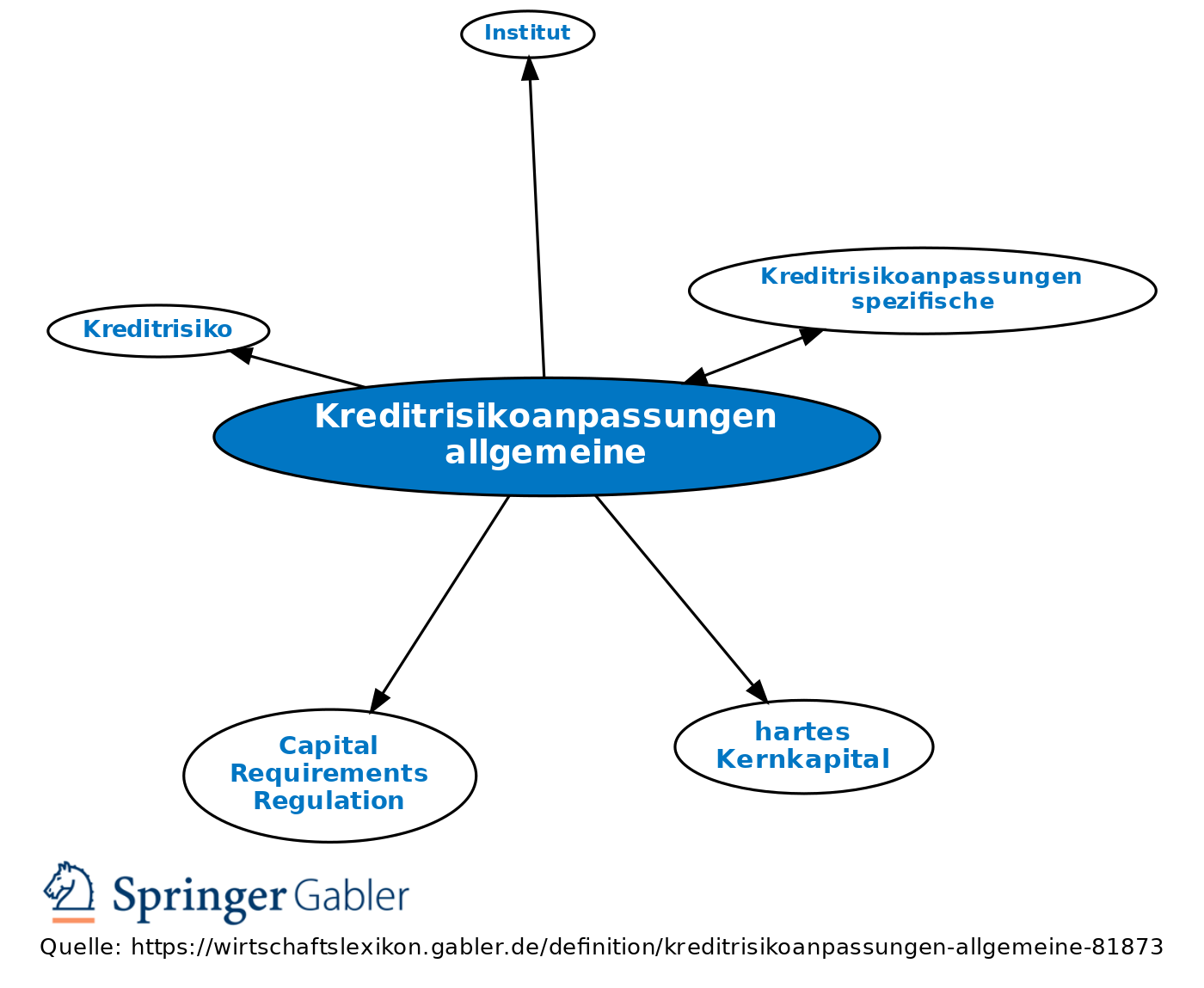

Allgemeine Kreditrisikoanpassungen (KRA) sind gemäß Art. 4 I Nr. 95 CRR (Capital Requirements Regulation) und Art. 1 der Delegierten Verordnung (EU) Nr. 183/2014 die Summe der Beträge, die vom harten Kernkapital abgezogen wurden, um ausschließlich kreditrisikobedingten und gemäß dem geltenden Rechnungslegungsrahmen anerkannten Verlusten Rechnung zu tragen, unabhängig davon, ob sie sich aus Wertminderungen, Bewertungsanpassungen oder Rückstellungen ergeben. In Abgrenzung zu den spezifischen KRA (siehe Kreditrisikoanpassungen, spezifische) müssen allgemeine KRA jederzeit in voller Höhe frei und uneingeschränkt verfügbar sein, um Verluste aus noch nicht eingetretenen Kreditrisiken zu decken. Zudem müssen sie den kreditrisikobedingten Verlusten bei einer Gruppe von Risikopositionen entsprechen, für die dem Institut im aktuellen Zeitpunkt keinerlei Hinweise für das Eintreten eines Verlustereignisses vorliegen.

{kind=link}

{kind=link}