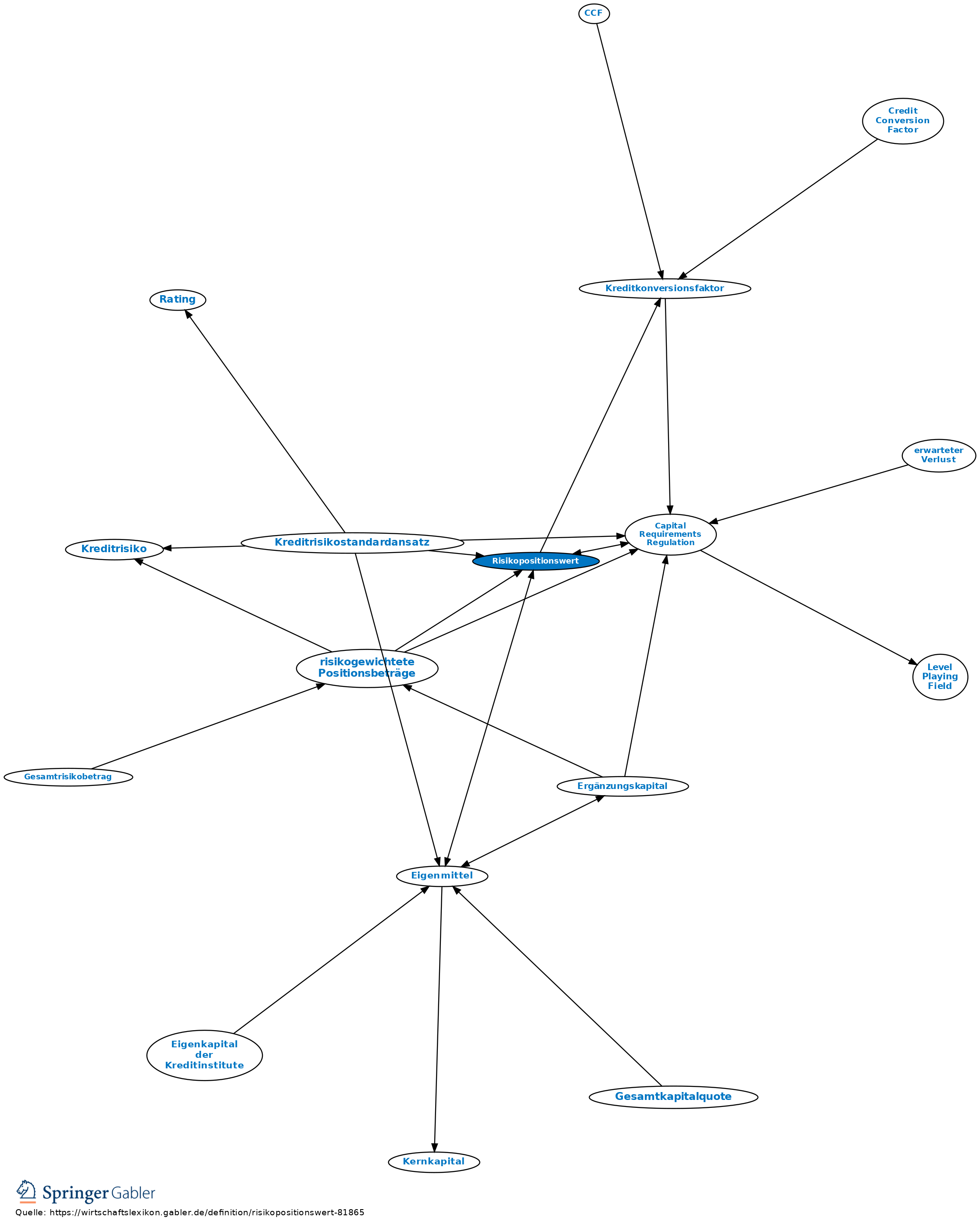

Risikopositionswert

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

Der Risikopositionswert einer Aktivposition ist gemäß Art. 111 CRR (Capital Requirements Regulation) der verbleibende Buchwert nach Abzug spezifischer Kreditrisikoanpassungen (Kreditrisikoanpassungen, spezifische), zusätzlicher Wertberichtigungen im Sinne der Art. 34 und 110 CRR sowie weiterer mit dem Aktivposten verknüpfter Verringerungen der Eigenmittel. Der Risikopositionswert einer in Anhang I CRR genannten außerbilanziellen Position ergibt sich durch die Multiplikation des um spezifische Kreditrisikoanpassungen verringerten Buchwerts mit dem Kreditkonversionsfaktor (CCF). Handelt es sich hingegen um ein in Anhang II CRR genanntes Derivat, so richtet sich die Ermittlung des Risikopositionswerts nach den Vorschriften der Art. 271 ff. CRR. Hiernach dürfen Institute den Risikopositionswert nach der Marktbewertungsmethode (Art. 274 CRR), nach der Ursprungsrisikomethode (nur Nichthandelsbuchinstitute, Art. 275 CRR), nach der Standardmethode (Art. 276 ff. CRR) oder nach der auf einem internen Modell beruhenden Methode (Art. 283 ff. CRR) berechnen. Die Regelungen zur Ermittlung des Risikopositionswerts für Derivate befinden sich in einer umfassenden Überarbeitungsphase und werden im Juni 2021 durch aktualisierte Regelungen ersetzt.

{kind=link}

{kind=link}