Duration nach Macaulay

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

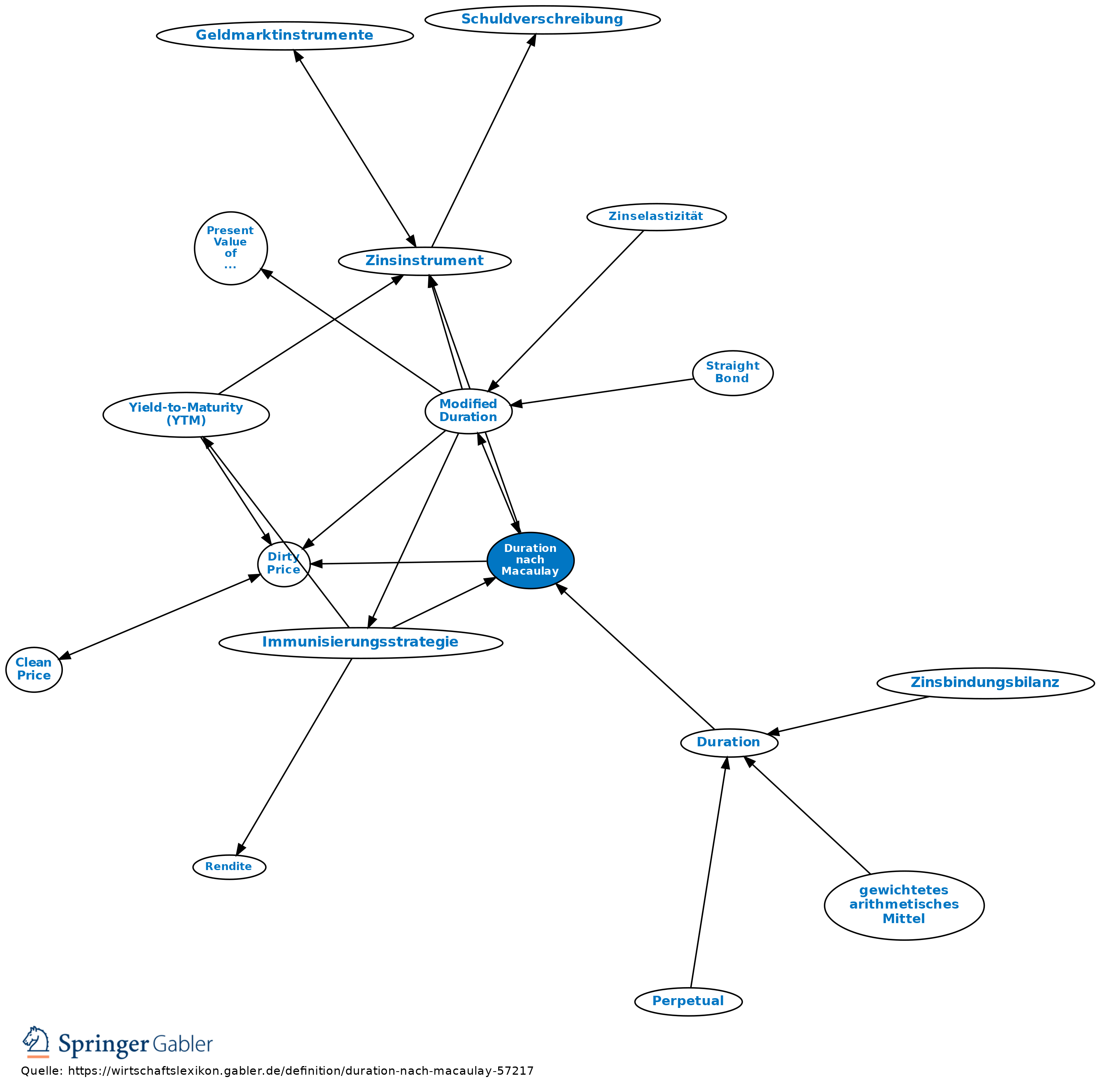

normierte erste Ableitung der Kurs-Rendite-Kurve (Preisfunktion) eines Zinsinstruments nach der Rendite. Für ein Zinsinstrument mit Zahlungen Zt (Zinsen oder Tilgungen) zu beliebigen Zeitpunkten t (in Jahren), diskreter Rendite y und Verzinsungsfrequenz m sowie aktuellem Barwert (Dirty Price) P, ergibt sich die Duration nach Macaulay D gemäß folgender Formel:

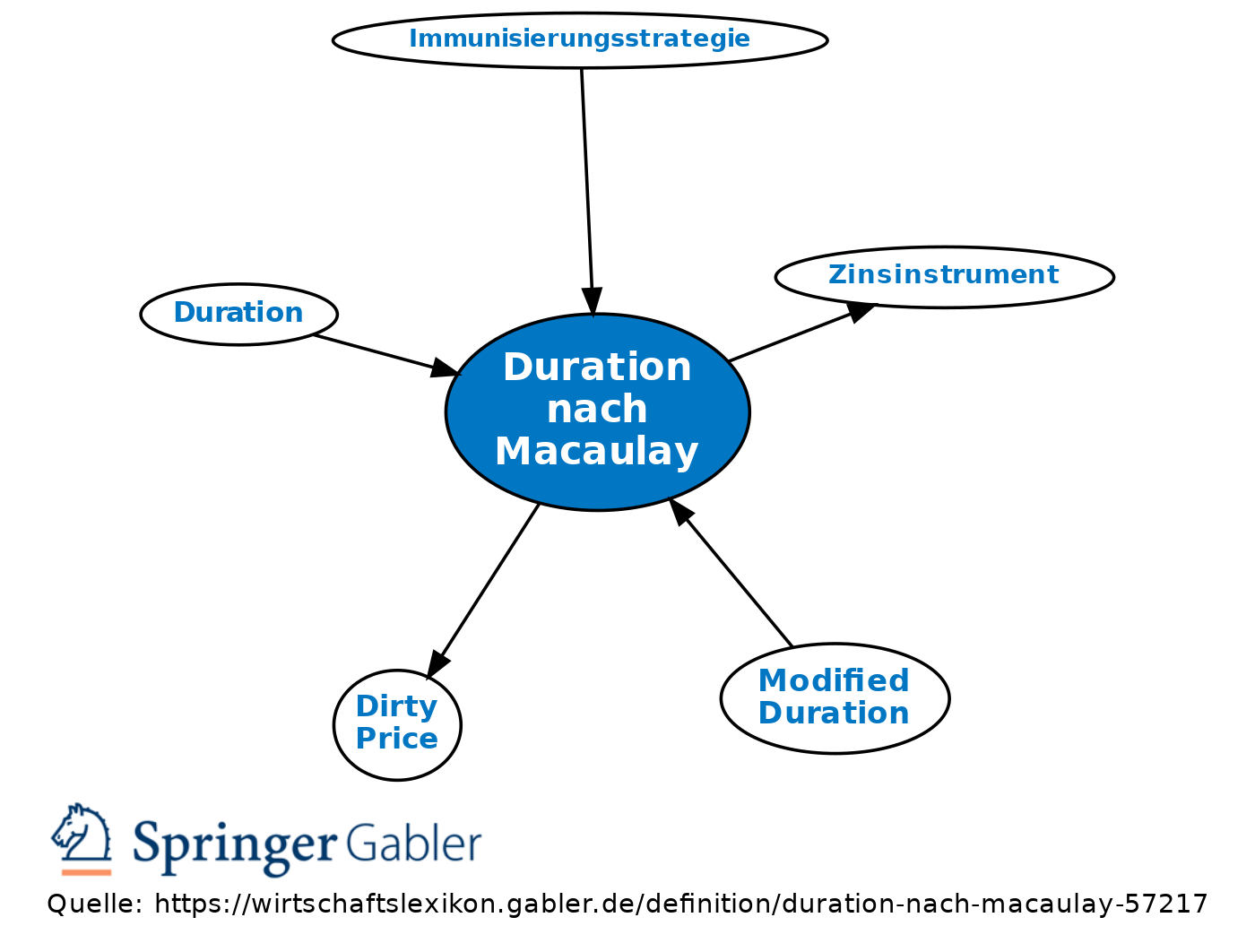

Die Duration nach Macaulay ist die mit dem jeweiligen Barwert normierte zeitgewichtete Summe der diskontierten Zahlungsströme. Die Duration nach Macaulay kann auch als gewichtetes arithmetisches Mittel der Zahlungszeitpunkte interpretiert werden, wobei als Gewichtungsfaktoren die normierten Barwerte der Zins- und Tilgungszahlungen verwendet werden. Unter teils restriktiven Annahmen lässt sich zeigen, dass die Duration nach Macaulay denjenigen Zeitpunkt angibt, in dem eine Investition in ein Zinsinstrument immun gegenüber einer einmaligen Renditeänderung unmittelbar nach dem Bewertungszeitpunkt ist. Damit wird eine einmalige Parallelverschiebung der Zinsstrukturkurve unterstellt, welche für die gesamte Laufzeit des Zinsinstruments gültig bleibt. D.h. der Endwert, der ohne Renditeänderung im Zeitpunkt D erzielt werden würde, ist gleich dem Endwert, der nach einem Renditeanstieg oder -rückgang im Zeitpunkt D erreicht wird. Dies gilt nur für den Zeitpunkt D. Endwerte, bezogen auf Zeitpunkte vor oder nach D, werden sich für unterschiedliche Renditeniveaus hingegen aufgrund des negativen Kurs-Rendite-Zusammenhangs voneinander unterscheiden. Aufgrund dieser Implikation, sind die Duration nach Macaulay und andere Durationskennzahlen wie Modified Duration und Dollar-Duration sehr wichtig für Immunisierungsstrategien, mit denen sich Portfoliomanager und Kreditinstitute gegen ein Zinsänderungsrisiko absichern.

{kind=link}

{kind=link}