Bankmarketing

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

1. Kreditinstitute als Dienstleistungsunternehmen: Wegen der enormen Bedeutung des Dienstleistungssektors sowie des steigenden Wohlstands und der zunehmend komplexeren Produkte entwickeln sich Industrienationen verstärkt zu Dienstleistungsgesellschaften. In diesem Kontext lassen sich vier zentrale Gestaltungskräfte identifizieren, die zu Veränderungen der Marktstrukturen und zu Wachstumsimpulsen auf den Dienstleistungsmärkten führen. Neben den technologischen Innovationsprozessen auf dem Gebiet der Kommunikations- und Informationsverarbeitung und den verstärkten Deregulierungs- und Harmonisierungstendenzen sind dies die steigende Bedeutung von Dienstleistungen beim Absatz von Investitionsgütern und langlebigen Konsumgütern sowie die zunehmende Individualisierung und Fragmentierung des Konsumentenverhaltens.

2. Dienstleistungsmarketing in Kreditinstituten: Dienstleistungsunternehmen können die sich bietenden Chancen nur nutzen, wenn sie die spezifischen Spielregeln des Dienstleistungsmarketing beherrschen und auf sich verändernde Rahmenbedingungen reagieren.

3. Veränderung der Kundenbedürfnisse: Das Bankgeschäft befindet sich in einem stetigen Wandel, wobei sich insb. im Privatkundengeschäft der Kreditinstitute gravierende Veränderungen zeigen. Der wesentliche Antriebsfaktor ist hierbei ein sich stark wandelndes Kundenprofil. Die Bankkunden werden zunehmend anspruchsvoller, vermögender, gebildeter und mobiler und ihre Loyalität einem Kreditinstitut gegenüber nimmt kontinuierlich ab. Darüber hinaus ist das Bankgeschäft trotz eines verhältnismäßig hohen Personaleinsatzes nur durch eine begrenzte Kundenzufriedenheit gekennzeichnet. Zudem wird die Markttransparenz durch technologische Entwicklungen (z.B. multimediale Kommunikationstechnologien) und ein höheres Fachwissen der Bankkunden erhöht. Des Weiteren fordern Bankkunden eine (fast) jederzeitige Verfügbarkeit insb. von Standardprodukten und zwar unabhängig von den Öffnungszeiten und Zugangswegen einer Bank.

4. Veränderung der gesellschaftlichen Bezugspunkte: Aufgrund der auf einen Bankkunden einwirkenden beträchtlichen Informationsmengen und der abnehmenden Berührungspunkte zwischen einem Kreditinstitut und seinen Kunden müssen die Effektivität der klassischen Vertriebswege und Werbemedien überprüft sowie neue Distributions- und Werbekanäle erschlossen werden.

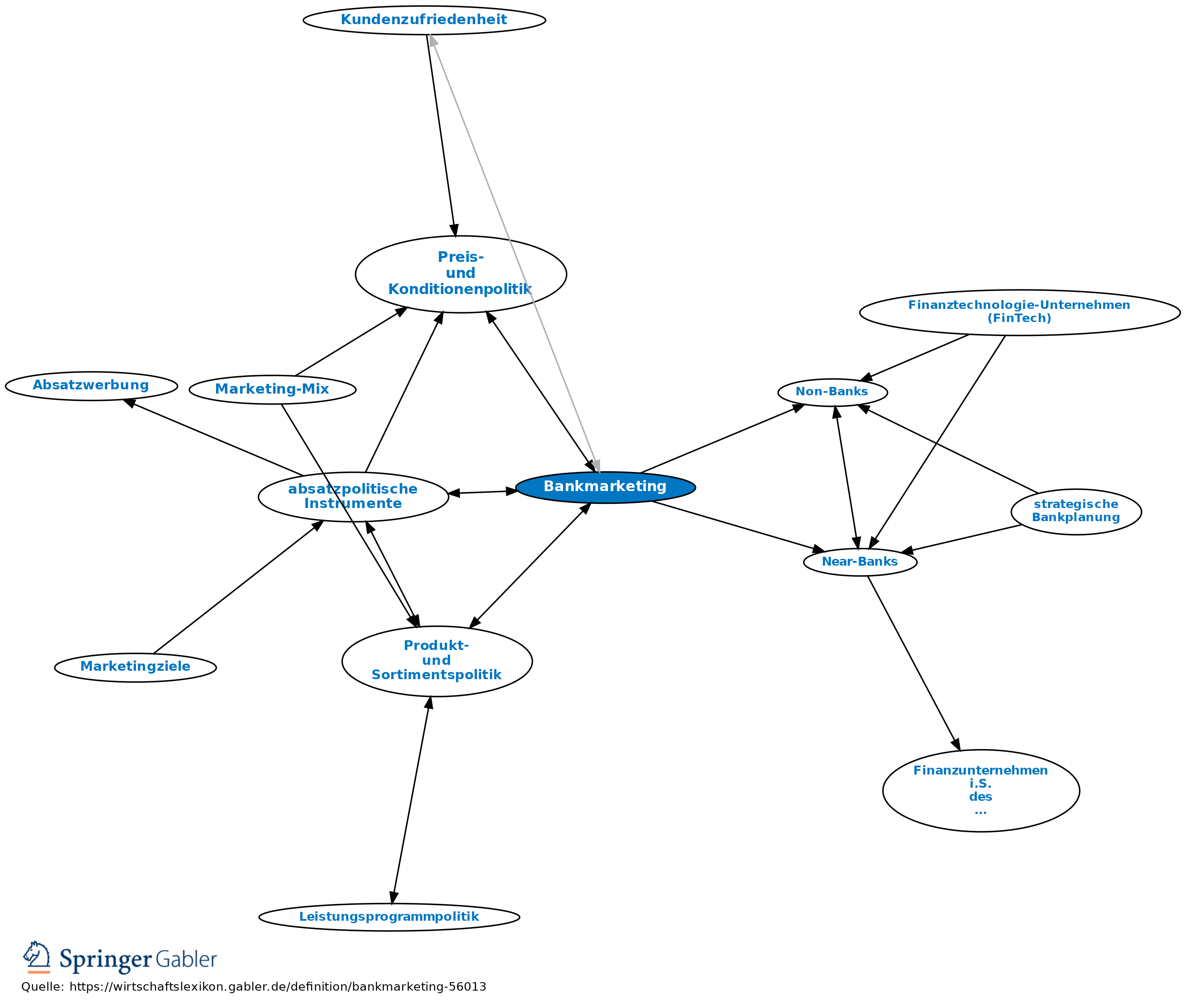

5. Wettbewerbsveränderungen: Der zunehmende Konkurrenzdruck in der Kreditwirtschaft, der durch ausländische Kreditinstitute sowie durch Near- bzw. Non-Banks und FinTechs verstärkt wird, erhöht die Anforderungen an das Marketing einer Bank. Ferner führen auch Wirtschaftlichkeitsüberlegungen der Kreditinstitute im Bereich des Retailbanking zu Strukturveränderungen. So erfordern bspw. steigende Personal- und Sachkosten in Verbindung mit der Marktforderung, Bankdienstleistungen zu wettbewerbsfähigen Preisen anzubieten, eine erhebliche Straffung der Betriebskosten.

6. Operatives Bankmarketing: Die oben dargestellten Veränderungen stellen die Kreditinstitute vor ein Dilemma, da auf den ersten Blick gleichzeitig zwei gegensätzliche Ziele verfolgt werden müssen. So bedarf es zur Stärkung der Kundenbindung und -akquisition eines gesteigerten Kundenservices und -komforts, wobei gleichzeitig die Betriebskosten reduziert werden müssen. Damit ergibt sich für das Bankgeschäft die Notwendigkeit, das Spannungsfeld zwischen der Kostenstruktur einerseits und dem Kundenservice andererseits in ein ganzheitliches Marketingkonzept zu überführen. Die Marktorientierung eines Kreditinstituts wird damit zu einem wesentlichen Erfolgsfaktor im Wettbewerb. Daher bedarf es eines integrierten Marketingkonzepts, das nicht nur unternehmensinterne Marketingstrategien, sondern auch unternehmensexterne Aktivitäten beinhaltet. Somit werden die Bankmitarbeiter gemäß dem Motto „Motivierte Mitarbeiter schaffen zufriedene Kunden“ zu den wichtigsten Repräsentanten eines Kreditinstituts. Das Bankmarketing wird dabei maßgeblich von den charakteristischen Besonderheiten der Bankdienstleistungen beeinflusst. Hierzu zählen u.a. die Immaterialität und die verhältnismäßig hohe Homogenität von Bankdienstleistungen, die Nichttransportfähigkeit und die Integration des externen Faktors „Kunde“ in die Wertschöpfungskette eines Kreditinstituts. Darüber hinaus kann ein Bankkunde die Leistungsfähigkeit eines Kreditinstituts ex ante nur schwer beurteilen. Die Bezugspunkte des Bankmarketing sind die Kunden-, die Wettbewerbs- und die Gesellschaftsorientierung. Unter Kundenorientierung versteht man in diesem Zusammenhang das Erkennen der Kundenbedürfnisse, des Kundennutzens und der Zurverfügungstellung der entsprechenden Problemlösungsansätze. Zudem ist entscheidend, inwieweit Kreditinstitute einen Wettbewerbsvorteil hinsichtlich Preis, Qualität und Zeit bzw. Verfügbarkeit realisieren können. Auch die Gesellschaftsorientierung gewinnt im Bankmarketing zunehmend an Bedeutung, d.h., Kreditinstitute müssen verstärkt auch gesellschaftliche Bedürfnisse und die entsprechende soziale Verantwortung in ihren Aktivitäten berücksichtigen.

7. Strategisches Bankmarketing: Ein erfolgreiches Bankmarketing beinhaltet neben dem Erkennen und der Identifikation auch die Gestaltung sowie die Kommunikation und die Implementierung des Kundennutzens. Die Identifikation des Kundennutzens wird dabei im Wesentlichen durch eine nutzenorientierte Marktsegmentierung ermöglicht, d.h., die Ausrichtung der Marketingaktivitäten erfolgt zielgruppenbezogen.

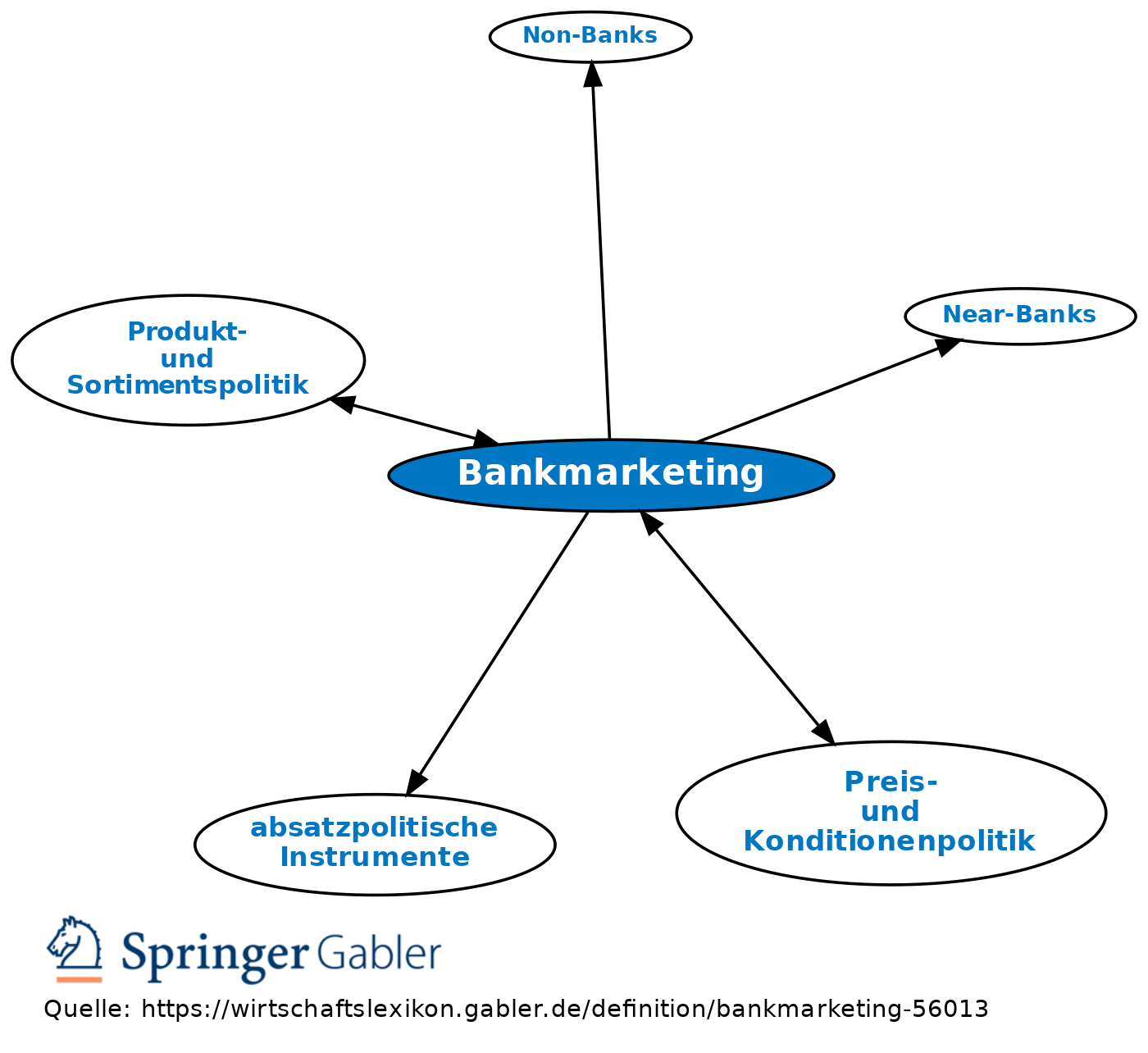

8. Absatzpolitische Instrumente: Die absatzpolitischen Instrumente der Kreditinstitute sind die Produkt- und Sortimentspolitik, die Preis- und Konditionenpolitik, die Distributionspolitik sowie die Kommunikationspolitik.

{kind=link}

{kind=link}