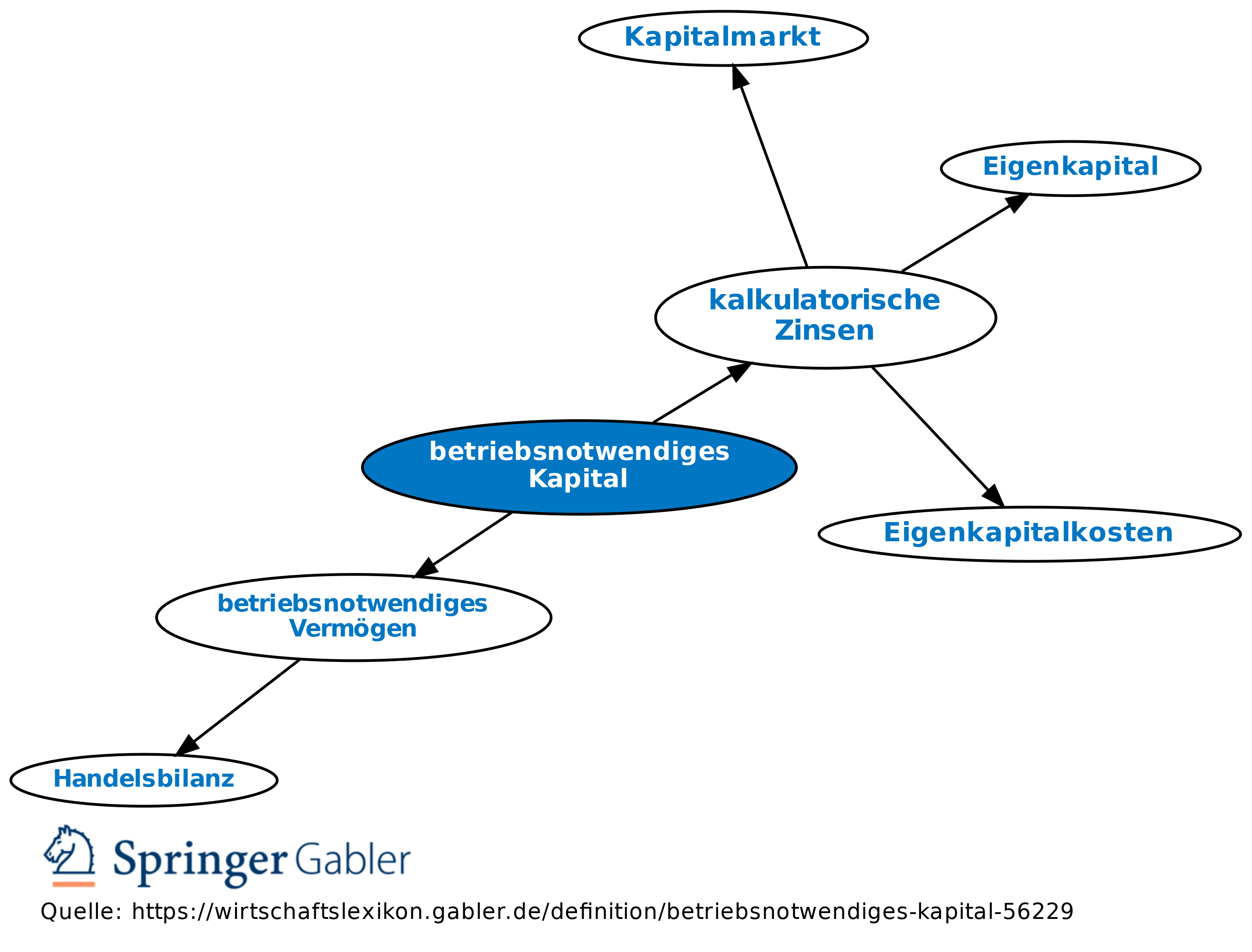

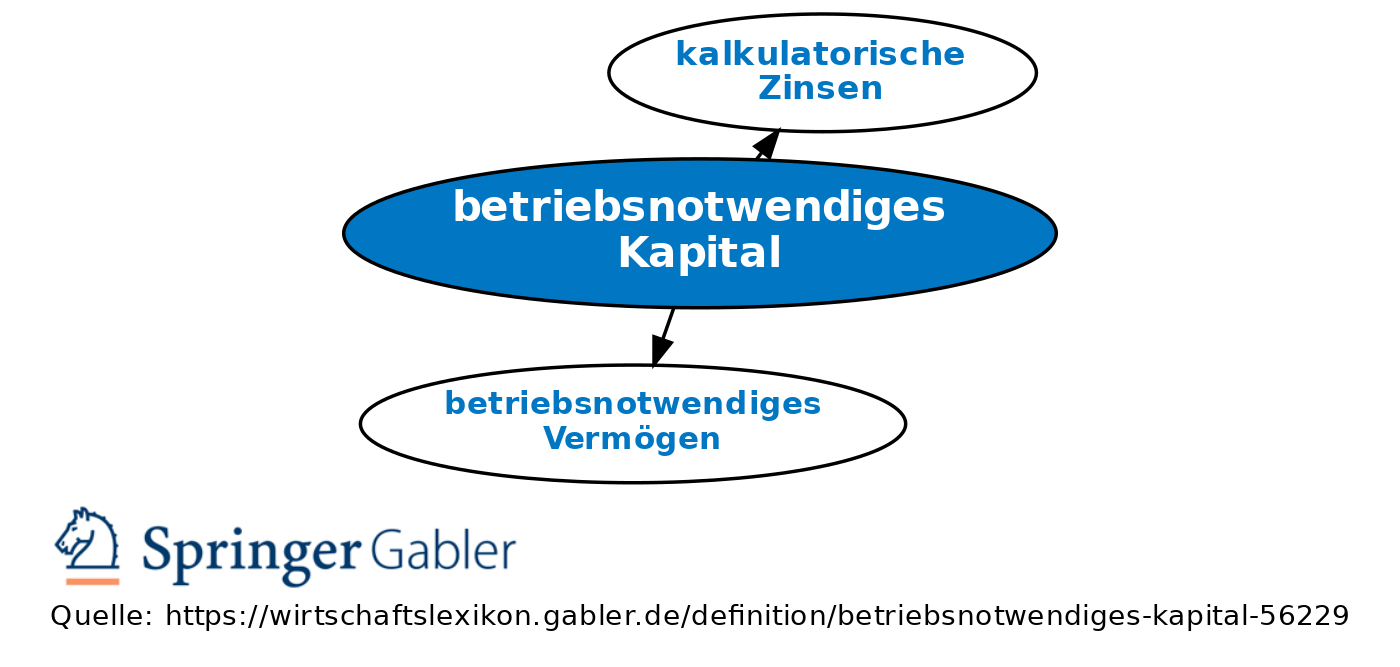

betriebsnotwendiges Kapital

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

Bezeichnung für das Kapital, welches erforderlich ist, um den Betriebs- bzw. Unternehmenszweck zu erreichen. Es ist betragsmäßig mit dem betriebsnotwendigen Vermögen in dieser weiten Fassung identisch. Beide zusammen bilden die kalkulatorische Bilanz. Im Gegensatz zur handelsrechtlichen Bilanz kann nicht zwischen Eigen- und Fremdkapital unterschieden werden, da nicht eindeutig gesagt werden kann, wie das betriebsnotwendige Vermögen finanziert ist. Eine vollständige Aufstellung der kalkulatorischen Bilanz wird aber im internen Rechnungswesen i.d.R. nicht vorgenommen, stattdessen werden nur einzelne Bestandteile bestimmt, die zur Ermittlung bestimmter Kostenarten benötigt werden. Das betriebsnotwendige Kapital bildet dabei die Grundlage zur Errechnung der kalkulatorischen Zinsen. Um eine Doppelerfassung versteckt verzinslichen Kapitals, z.B. der Verbindlichkeiten aus Lieferungen und Leistungen (höherer Materialaufwand) oder der erhaltenen Anzahlungen (geringere Umsatzerlöse) zu vermeiden, wird dieses vom kalkulatorischen Vermögen abgezogen. Deshalb ist auch der Begriff Abzugskapital üblich. Die verbleibende Restgröße wird ebenfalls als betriebsnotwendiges Kapital bezeichnet, genau genommen ist diese enger gefasste Größe aber nur das zur Ermittlung der kalkulatorischen Zinsen herangezogene betriebsnotwendige Kapital.

{kind=link}

{kind=link}