Financial-Leasing

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

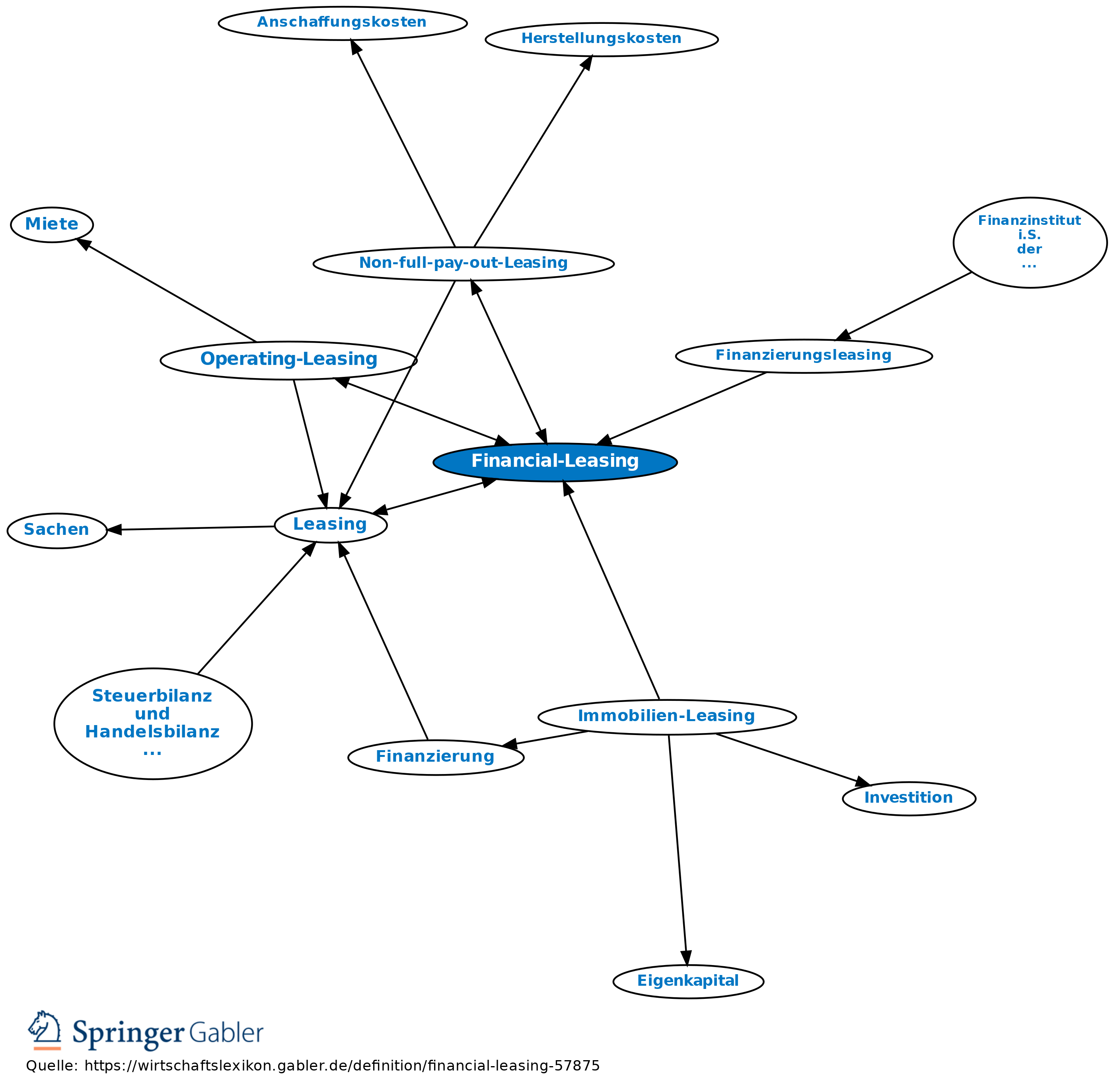

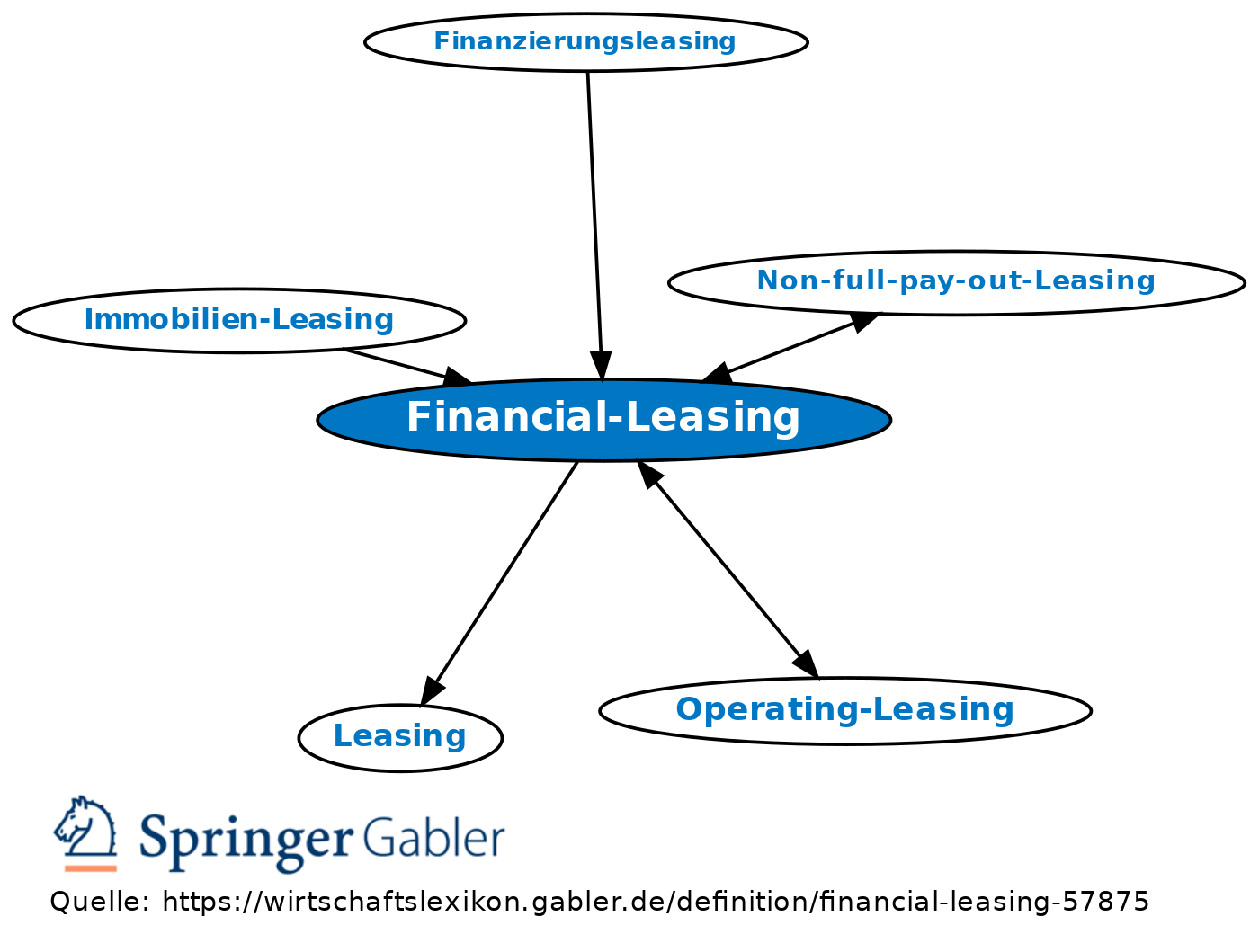

Finanzierungsleasing; Leasing mit mittel- oder langfristigen Vertragszeiten, bei denen i.d.R. eine unkündbare Grundmietzeit vereinbart wird. Das Financial-Leasing bezweckt, einem Leasingnehmer das gesamte Potenzial eines Anlageguts zur Nutzung zu überlassen; die Grundmietzeit ist aber kürzer als die betriebsgewöhnliche Nutzungsdauer. Die Objekte werden meist nach den Vorstellungen und Bedürfnissen der Leasingnehmer von der Leasinggesellschaft erworben oder hergestellt. Der Mieter hat häufig ein Kaufrecht am Mietobjekt nach Beendigung des Mietverhältnisses. Die Mietdauer ist regelmäßig so lange und die Miete so hoch, dass der Leasinggeber den überwiegenden Teil seiner Investitionskosten für das Mietobjekt aus den Mieten amortisieren (Full-pay-off-Leasing, Non-full-pay-out-Leasing) kann. Entsprechend den steuerlichen Vorschriften liegen die Mietzeiten zwischen 40 und 90 Prozent der betriebsgewöhnlichen Nutzungsdauer. Bei einer Weiterverwertung des Objekts hat der Leasinggeber damit ein betragsmäßig begrenztes Verwertungsrisiko. Die Verwertung kann durch Verkauf, Vermietung oder Eigennutzung erfolgen. Der Leasingnehmer trägt das volle Investitionsrisiko, insbesondere also die Gefahr der technischen Überalterung oder der Einschränkung bzw. des Wegfalls der Verwendungsmöglichkeit des Mietobjekts während der Grundmietzeit. Außerdem trifft ihn das Risiko des zufälligen Untergangs (da die Verpflichtung zur Zahlung der noch fälligen Mietraten bestehen bleibt) und die Gefahr des vorzeitigen Verschleißes. Ferner hat der Leasingnehmer für alle Wartungs- und Instandhaltungskosten aufzukommen.

Aktuelle Entwicklungen: Gemäß des neuen IFRS 16 besteht eine grundsätzliche Bilanzierungspflicht von Rechten und Pflichten aus Leasingverhältnissen beim Leasingnehmer. Die Unterscheidung zwischen Operate-Leasingverträgen und Finance-Leasingverträgen ist vor diesem Hintergrund nicht mehr notwendig. Leasingnehmer bilanzieren zukünftig stets ein Nutzungsrecht als Teil des Vermögens und eine korrespondierende Verbindlichkeit auf der Passivseite. Der neue Standard gilt erstmals für Geschäftsjahre ab dem 1. Januar 2019. Für Leasinggeber bleibt es grundsätzlich bei der nach IAS 17 bekannten Bilanzierung mit einer Unterscheidung zwischen Finanzierungs- und Mietleasingverträgen.

Gegensatz: Operating-Leasing.

{kind=link}

{kind=link}