GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

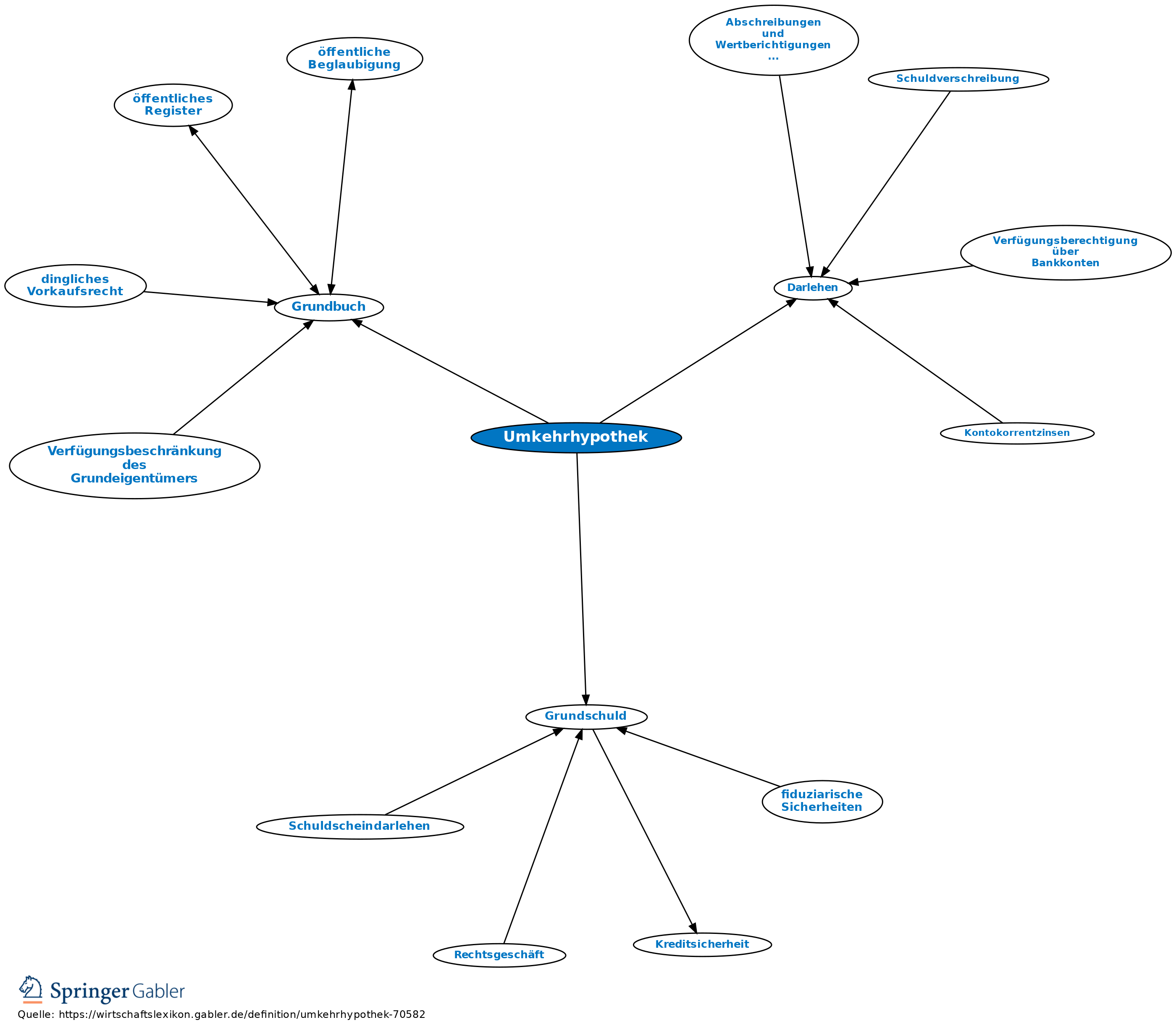

Umkehrhypothek

Übersicht

zuletzt besuchte Definitionen...

Immobilienrente, umgekehrte Hypothek, Reverse Mortgage; Form eines Darlehens, bei dem ein Eigentümer einer selbst bewohnten Immobilie eine monatliche Rente oder Einmalzahlung bekommt und dafür sein Wohneigentum als Sicherheit verwendet. Diese in Deutschland nicht so verbreitete Finanzierungsform zur Aufbesserung der persönlichen finanziellen Situation wird in den USA und Großbritannien schon länger praktiziert. Zielgruppe sind vor allem Senioren, die in einer eigenen Immobilie wohnen, jedoch über kein hohes Renteneinkommen und/oder Vermögen verfügen. Sie erhalten dann eine zusätzliche monatliche Zahlung oder einen einmaligen Betrag, um z.B. Modernisierungs- oder Erhaltungsarbeiten an dem Wohnprojekt durchführen zu können.

Mit einer Umkehrhypothek wird eine schuldenfreie Immobilie durch Eintragung einer Grundschuld neu belastet. Die Eigentümer erhalten dafür steuerfrei lebenslang eine monatliche Rente (oder seltener eine Einmalzahlung) und ein lebenslanges Wohnrecht. Laufende Zins- und Tilgungsleistungen fallen nicht an, solange der Eigentümer die Immobilie selbst bewohnt. Erst mit dem Tod oder dem Auszug aus der Immobilie wird das Darlehen zur Rückzahlung fällig. Im Vergleich zu einem Hypothekendarlehen, bei dem der Kreditnehmer durch Tilgungen während der Laufzeit das Darlehen zurückzahlt, baut sich bei einer Umkehrhypothek durch die Auszahlungen der geschuldete Betrag auf; der Verlauf ist also umgekehrt. Am Ende der Laufzeit wird entweder das Wohnobjekt verkauft und der Verkaufserlös zur Begleichung der Darlehensschuld verwendet oder die Erben der Immobilie zahlen das Darlehen zurück.

Diese Finanzierungsform bietet dem Eigentümer den Vorteil, finanzielle Mittel zu bekommen, ohne die Immobilie verkaufen zu müssen. Gleichzeitig kann der Eigentümer in seinem Wohneigentum wohnen bleiben und es wie gewohnt nutzen. Da dieses Wohnrecht im Grundbuch eingetragen wird, bleibt dieses Wohnrecht immer erhalten, auch wenn im schlimmsten Fall der Darlehensgeber insolvent würde. Bei Ehepaaren, die gemeinsam Eigentümer einer Immobilie sind, würden im Todesfall eines Ehepartners die Zahlungen weiter an den verbliebenen Ehepartner erfolgen und damit einer Hinterbliebenenversorgung entsprechen. Die Höhe der monatlichen Rente hängt maßgeblich von dem Wert der Immobilie, der Lebenserwartung des Eigentümers und der zu erwartenden Zinsentwicklung am Kapitalmarkt ab. Für den Darlehensgeber besteht zum einen das Risiko, dass der Kunde bzw. der Eigentümer älter wird als statistisch erwartet, und zum anderen, dass die Immobilie bei der Verwertung nicht den geschätzten Wert einbringt. Dementsprechend wird der Darlehensgeber Risikoabschläge auf den Beleihungswert vornehmen. Darüber hinaus werden das Zinsrisiko, Nebenkosten für Gutachter, Notar und Grundbucheintragungen sowie Provisionen und Gebühren bei der Berechnung berücksichtigt. Das kann zu sehr hohen Abschlägen führen, sodass der Eigentümer nur eine geringe Rente oder Auszahlungssumme erhält und die Umkehrhypothek sich wirtschaftlich nicht lohnt.

Eine Umkehrhypothek ist besonders für Immobilieneigentümer geeignet, die keine oder gut versorgte Erben haben oder niedrige Einkünfte aufbessern möchten, ohne ihr Wohneigentum veräußern und umziehen zu müssen.

{kind=link}

{kind=link}