Sustainable Finance

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: „Sustainable Finance“ (dt. „nachhaltige Finanzwirtschaft“ bzw. „nachhaltige Finanzierung“) bezieht sich nach verbreitetem Verständnis auf ein Spektrum finanzwirtschaftlicher Ansätze und Instrumente (s.u.), die sich nicht nur an ökonomischen Kriterien orientieren, sondern – simultan und systematisch – auch an sog. „Nachhaltigkeitskriterien“ (oft engl. „ESG“ für „Environmental, Social and Governance“-Kriterien). Dazu zählen etwa Aspekte wie die Verringerung von Umwelt- und Klimaschäden, die Förderung von sozialer Teilhabe und die gute Unternehmensführung.

Dabei ist zu beachten, dass der Begriff „Sustainable Finance“ nicht einheitlich definiert ist (s.u.: „Abgrenzung“). Verschiedene Definitionen ähneln sich zwar in Teilen, unterscheiden sich aber auch mehr oder weniger deutlich in anderen Bereichen, z.B. hinsichtlich Bezugsrahmen, Detaillierungsgrad, Rigidität oder Transparenz. So wird der Begriff „Sustainable Finance“ auch für Aktivitäten – v.a. öffentlicher Institutionen – verwendet, die die langfristige Stabilität des Finanzsystems insgesamt sichern sollen, etwa durch die bessere Berücksichtigung sog. „ESG-Risiken“ (d.h. Risiken aus der unzureichenden Berücksichtigung von ESG-Kriterien) einzelner Unternehmen oder ganzer Sektoren. Noch allgemeiner verstanden, wird der Begriff „Sustainable Finance“ auch für „langfristig tragfähige Finanzaktivitäten“ oder „Finanzaktivitäten zur Förderung eines dauerhaften Wirtschaftswachstums“ verstanden, ohne expliziten Bezug zu ESG oder ähnlichen Kriterien.

2. Akteure: Der Sustainable-Finance-Sektor umfasst eine große Vielfalt von Akteuren, darunter Bank- und Finanzdienstleister, Berater, akademische Institutionen, Vertreter der Zivilgesellschaft sowie nationale Regierungen und Initiativen auf nationaler und internationaler Ebene.

3. Ansätze und Instrumente: Die Ansätze und Instrumente von „Sustainable Finance“ sind vielfältig und entwickeln sich zunehmend dynamisch (s.u.: Entwicklung). Sie umfassen u.a.

1) die gezielte Finanzierung von Sektoren, Unternehmen oder Projekten, die ESG-Kriterien Rechnung tragen,

2) „nachhaltige Produkte“ wie „Nachhaltigkeitsanleihen“ oder strukturierte „nachhaltige ESG Fonds“,

3) den gezielten Entzug von Finanzmitteln (engl. „divestment“) für Sektoren, Unternehmen oder Projekte, die – basierend auf (ESG-) „Ausschluss-Kriterien“ bzw. „Negativ-Kriterien“ – als nicht nachhaltig eingestuft werden,

4) Instrumente zur Messung und zum Management von Nachhaltigkeitsrisiken und -leistungen von Projekten, Unternehmen, Sektoren oder Portfolios,

5) die Entwicklung und Anwendung von ESG-Indices, -Labels, -Standards, -Ratings und -Benchmarks,

6) die aktive, an ESG-Kriterien orientierte Stimmrechte-Ausübung (engl. „(active shareowner) engagement“), bei der Eigentümer bzw. Investoren im direkten Dialog mit ihren Unternehmen auf deren bessere ESG-Leistung hinzuwirken versuchen,

7) Maßnahmen zur Förderung von Bewusstseinsbildung und Transparenz bzgl. ESG-Risiken,

8) Maßnahmen zur Förderung von Fähigkeiten zur Analyse und Bewertung von und zum angemessenen Umgang mit ESG-Risiken in Management- und Investitionsentscheidungen sowie

9) Förderinstrumente der öffentlichen Hand.

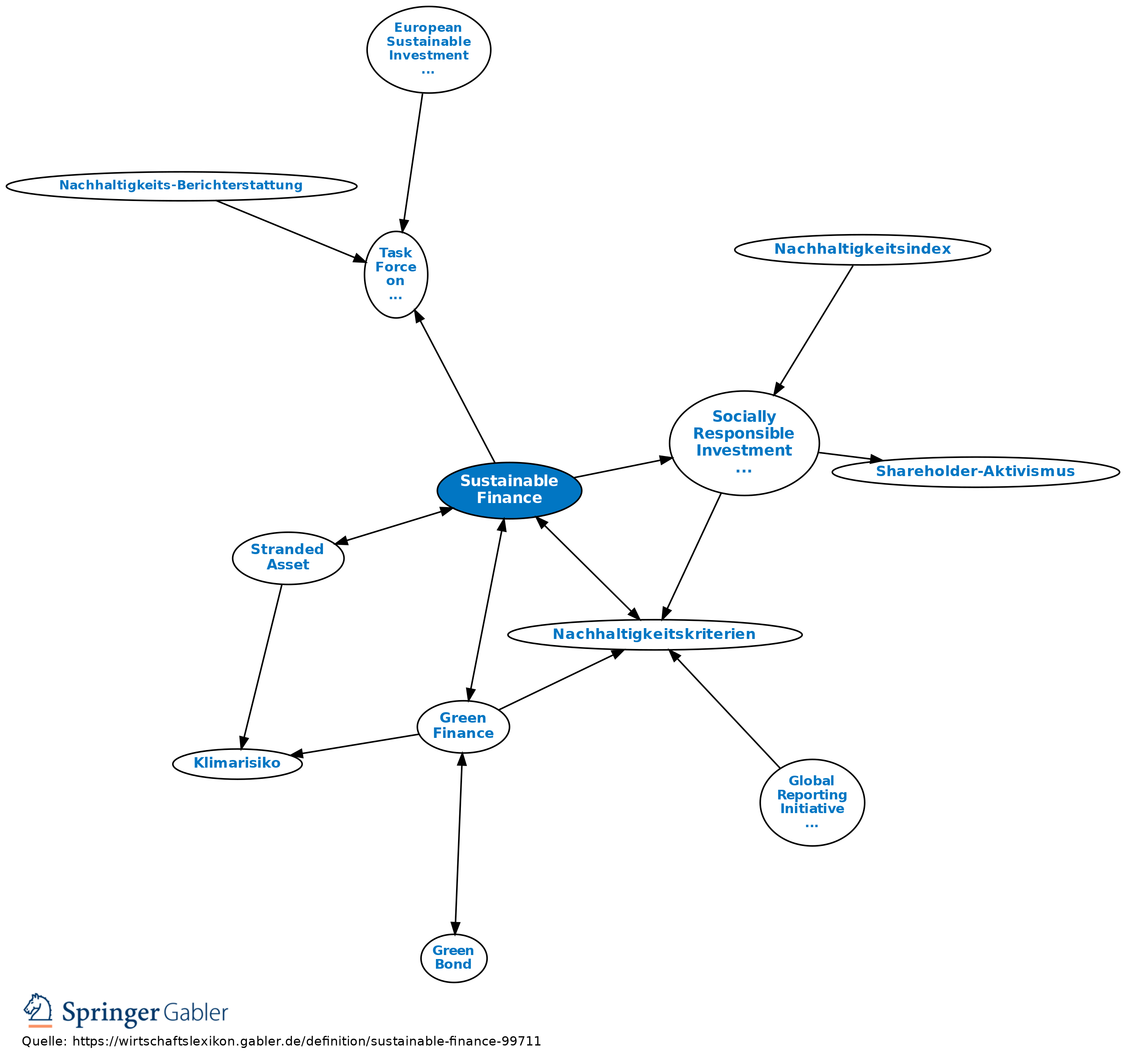

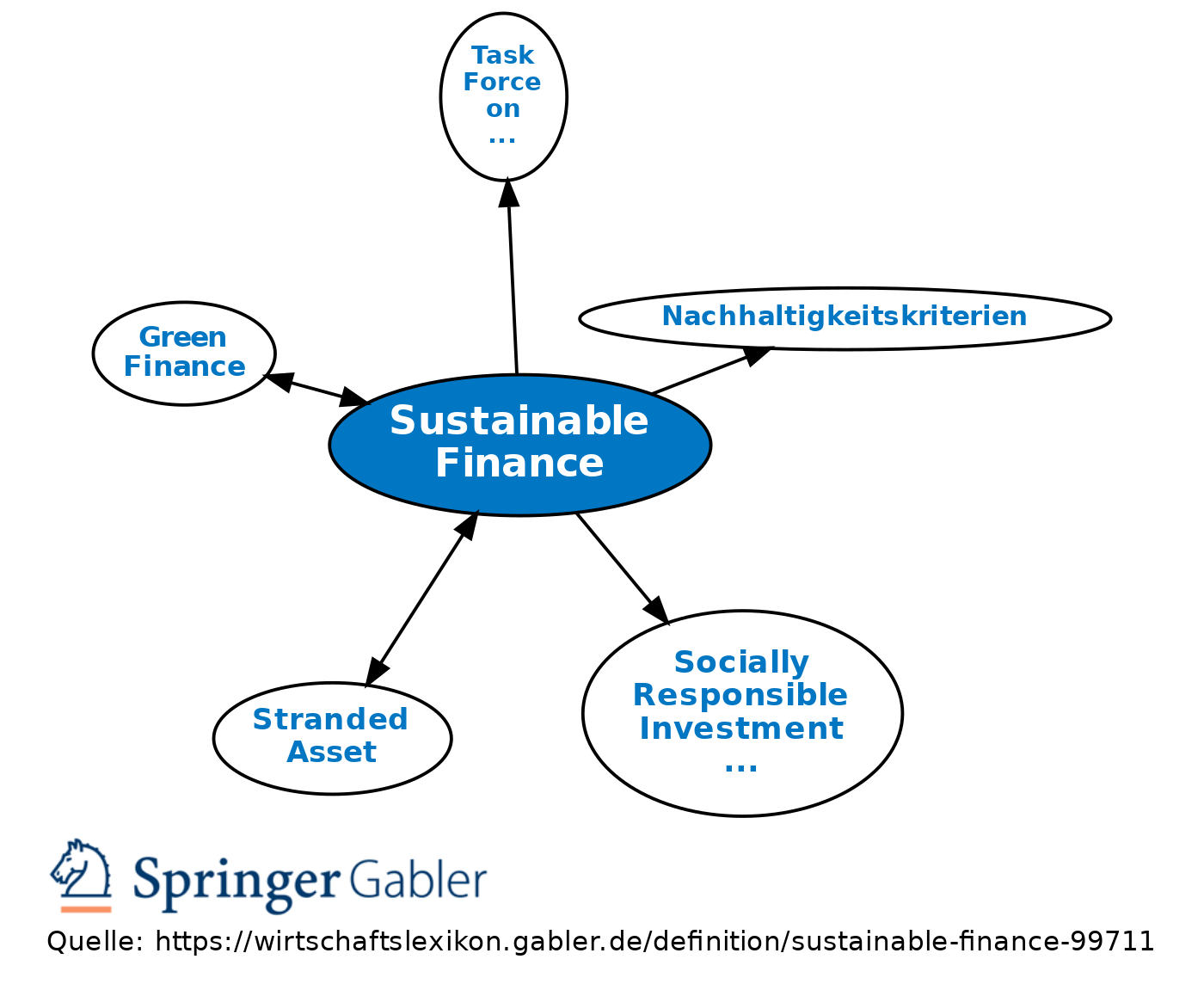

4. Abgrenzung: Zu „Sustainable Finance“ verwandte Begriffe sind u.a. „Environmental Finance“ bzw. „Green Finance“, „Climate Finance“ und „Carbon Finance“. Während diese manchmal als Teilbereiche von Sustainable Finance verstanden werden, legt ihr stärkerer bzw. ausschließlicher Fokus auf Umwelt- bzw. Klimaaspekten eher eine Behandlung als eigenständige Bereiche nahe. Gleiches gilt für den Bereich „Socially Responsible bzw. Sustainable and Responsible“ Investing, bei dem es zumeist darum geht, mittels „Negativ-Screenings“ bestimmte als (sozial) „nicht nachhaltig“ eingestufte Sektoren oder Unternehmen aus dem Investment-Universum auszuschließen – ohne jedoch notwendigerweise verschiedene Kategorien von relevanten Nachhaltigkeits- bzw. ESG-Kriterien simultan zu bewerten.

5. Entwicklung: Bis vor wenigen Jahren umfasste der Sustainable Finance-Sektor nur wenige Akteure und finanzielle Mittel. Dies änderte sich in den vergangenen rund zehn Jahren, als internationale Organisationen (v.a. die UN und ihr Umweltprogramm, UNEP) und etwas später auch nationale Regierungen (v.a. China und Frankreich) sowie die Europäische Kommission das Thema aufgriffen. Seither entwickelt sich Sustainable Finance überaus dynamisch.

Ein wichtiger Schritt in Richtung stärkerer Beachtung von Nachhaltigkeits- bzw. ESG-Kriterien als gezielten Beitrag zu einer nachhaltigen Entwicklung erfolgte im September 2015 durch die Verabschiedung von siebzehn Zielen für eine nachhaltige Entwicklung durch die Vereinten Nationen (engl. „Sustainable Development Goals“ bzw. „SDGs“). Der Finanzbedarf zur Realisierung der SDGs beläuft sich nach Expertenschätzung bis 2030 weltweit auf rund 1,5 bis 2,5 Prozent des jährlichen Weltbruttoinlandsprodukts. Zwar richten sich die SDGs nicht unmittelbar an den Finanzsektor, doch ist seine Rolle aufgrund des immensen Finanzbedarfs zur Realisierung der SDGs naheliegend. Tatsächlich integrieren mittlerweile (Stand Sommer 2018) viele Finanzdienstleister die SDGs explizit in ihr Zielsystem und ihre Berichterstattung.

Von herausragender Bedeutung für die aktuelle Entwicklung von Sustainable Finance war jedoch die UN-Klimakonferenz von Paris (COP21) im Winter 2015. Die dort getroffene Vereinbarung der Staatengemeinschaft zielt darauf ab, die globale Erwärmung unter 2 Grad Celsius – und möglichst unter 1,5 Grad Celsius – im Vergleich zum vorindustriellen Niveau zu halten. Dies erfordert eine deutliche Verringerung von klimawirksamen Emissionen (bis 2030 um 40 Prozent). Dafür wird allgemein von einem jährlichen Finanzierungsbedarf von ca. 180 Mrd. Euro ausgegangen. Entsprechend formuliert das Pariser Abkommen explizit den Gestaltungsauftrag an die Politik „Finanzflüsse so auszurichten, dass sie im Einklang stehen mit einem Entwicklungspfad hin zu geringeren Emissionen von klimawirksamen Gasen und einer gegenüber dem Klima widerstandsfähigen Entwicklung“. In diesem Zusammenhang wird einerseits die besondere Bedeutung von öffentlichen Zuschüssen betont (z.B. zum Green Climate Fund), andererseits aber auch die Notwendigkeit, finanzielle Mittel verstärkt aus dem Privaten Sektor zu mobilisieren.

Um die Herausforderungen und Möglichkeiten des Pariser Klimaabkommens für den Finanzsektor genauer zu untersuchen, wurde in 2016 von der G-20 unter chinesischer Präsidentschaft die „Green Finance Study Group“ gegründet, die zu dieser Aufgabenstellung in 2016 einen vielbeachteten „Synthesebericht“ veröffentlichte.

Parallel entwickelte sich die Erkenntnis, dass der Finanzsektor nicht nur eine wichtige Rolle bei der Finanzierung der gewünschten Transformation hin zu einer nachhaltigen Entwicklung spielt, sondern zugleich auch existenziell von ihr betroffen sein könnte. So resultiert aus der politisch angestrebten Umstellung von den sog. „braunen“ auf „grüne“ Technologien das Risiko von sog. „Stranded Assets“. Investitionen in veraltete, z.B. auf fossilen Energieträgern beruhende Technologien könnten rasch obsolet werden. Der Wertverlust vieler Basiswerte könnte den Portfoliowert ihrer Investoren drastisch reduzieren. Auf diese mögliche Entwicklung machte insbesonere Mark Carney, der Vorsitzende der englischen Zentralbank und des Finanzstabilitätsrates (Financial Stability Board, FSB) im September 2015 aufmerksam. Die daraufhin im Dezember 2015 vom FSB gegründete und von Michael Bloomberg geleitete „Task Force on Climate-Related Financial Disclosures“ (TCFD) veröffentlichte im Juni 2017 ihre Empfehlungen für die Offenlegung von klimawandelbezogenen Informationen und Daten durch Unternehmen.

Auf europäischer Ebene führte die Suche nach Ansätzen zur Integration von Nachhaltigkeitsaspekten in finanzpolitische Rahmenwerke im Dezember 2016 zur Einsetzung der „High-Level Expert Group on Sustainable Finance” (HLEG) (dt. „Hochrangigen Expertenkommission zur Nachhaltigen Finanzierung“) durch die Europäische Kommission. Die Empfehlungen des im Januar 2018 veröffentlichten HLEG-Abschlussberichts „Financing a Sustainable European Economy“ bildeten die Grundlage für den im März 2018 veröffentlichten Aktionsplan der Europäischen Kommission zur „Finanzierung von nachhaltigem Wachstum“ (engl. „Action Plan on Financing Sustainable Growth“).

In Summe haben insbesondere die jüngsten Entwicklungen im Bereich Sustainable Finance das Potenzial, die Finanzwirtschaft zumindest mittelfristig nachhaltig zu verändern.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Sustainable Finance

Sustainable Finance

- Action Plan on Financing Sustainable Growth

- Carbon Finance

- Climate Finance

- G20 Green Finance Study Group

- Green Finance

- High Level Expert Group on Sustainable Finance

- Nachhaltigkeitskriterien

- Nachhaltigkeitskriterien

- Nachhaltigkeitskriterien

- Socially Responsible Investment (SRI)

- Stranded Asset

- Task Force on Climate-related Financial Disclosures