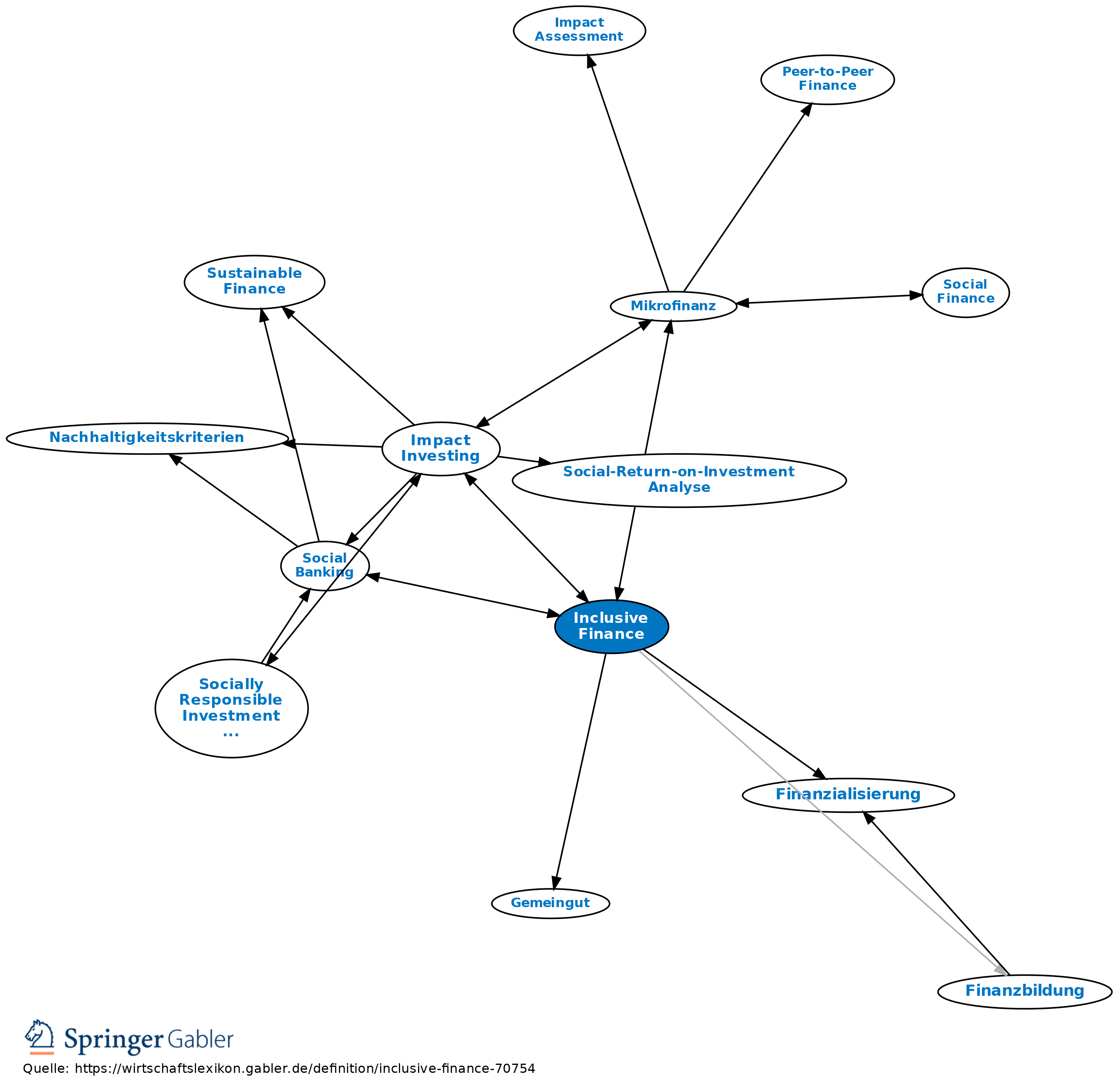

Inclusive Finance

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

das Anliegen, der gesamten Bevölkerung Zugang zu adäquaten und finanziell tragbaren Finanzdienstleistungen – und zunehmend auch zu einer entsprechenden Finanzbildung – zu verschaffen, um damit den negativen Konsequenzen einer „Financial Exclusion“ entgegenzuwirken.

1. Ziel: Nach Auffassung der UN sollte es das primäre Ziel von Inclusive Finance sein, allen Haushalten und Unternehmen zu angemessenen Kosten Zugang zu den für sie adäquaten Finanzdienstleistungen zu ermöglichen. Dabei sollte es sich v.a. um Sparkonten, kurz- und langfristige Kredite, Leasing und Factoring, Baufinanzierungen, Versicherungen, Altersvorsorge sowie Bezahl- und Überweisungsdienstleistungen handeln. Benötigt würden hierfür gesunde, finanziell und institutionell tragfähige Finanzdienstleistungsunternehmen, die von geeigneten internen Managementsystemen, von sektorweit gültigen Standards, von der Kontrolle durch die Märkte sowie von vernünftigen Regulierungsmaßnahmen gelenkt werden.

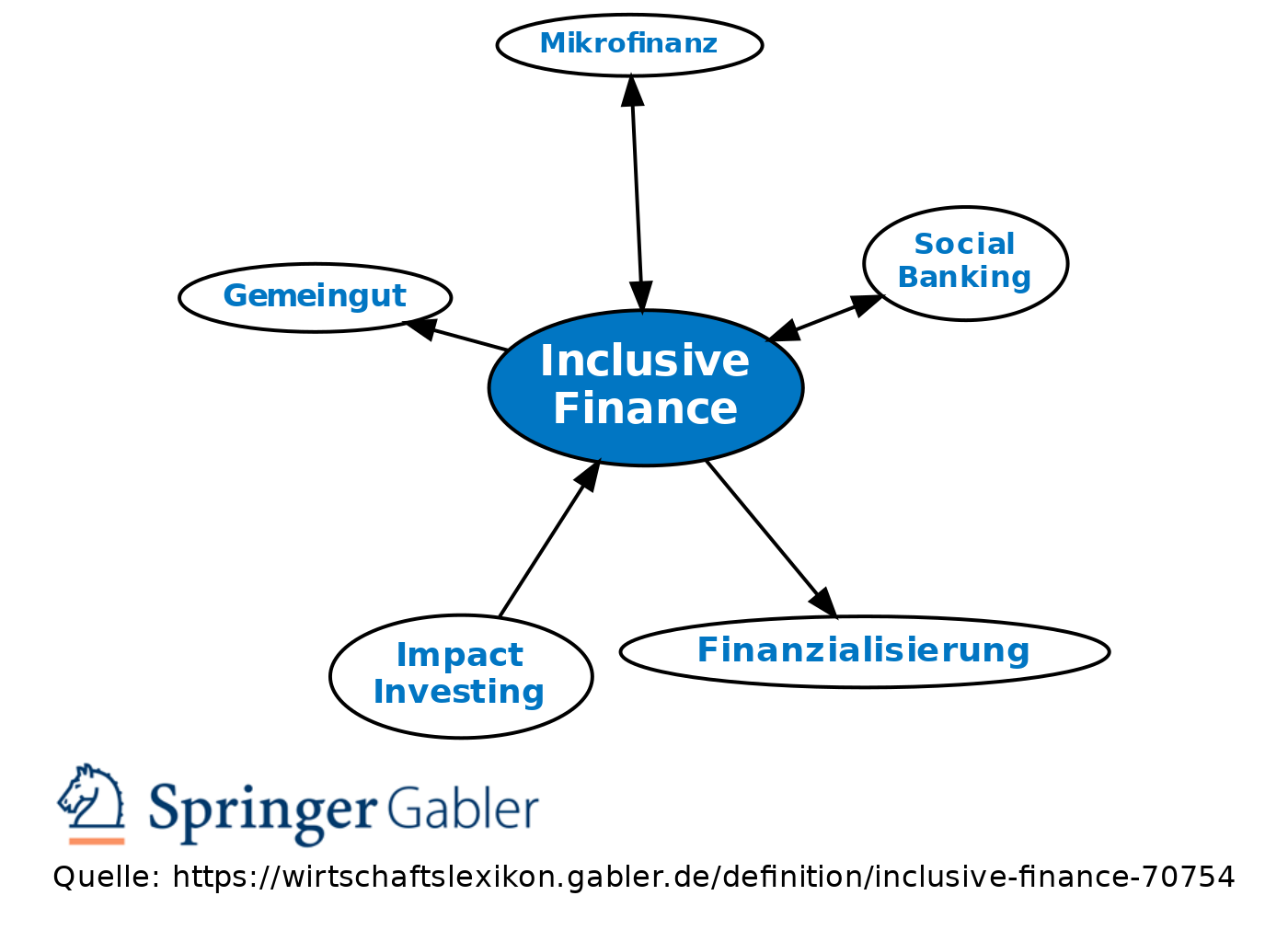

2. Begründung: Die Notwendigkeit von Inclusive Finance wird oftmals damit begründet, dass eine gleichberechtigte Teilhabe am sozialen und wirtschaftlichen Leben heute – insbesondere vor dem Hintergrund einer in vielen Ländern zu beobachtenden Finanzialisierung – vom Zugang zumindest zu einfachen Finanzdienstleistungen, einschließlich einer entsprechenden Finanzbildung, abhängt. Fehlende Kenntnisse in Finanzangelegenheiten können dazu beitragen, dass bestehende Angebote nicht adäquat genutzt werden und die Verwundbarkeit gegenüber unlauteren Geschäftspraktiken, wie bspw. Wucher, erhöht wird. Deshalb wird auch argumentiert, dass der Zugang zumindest zu einfachen Finanzdienstleistungen sowie zu einer grundständigen Finanzbildung, die mittlerweile den Charakter eines Gemeinguts hätten, heute eine Art Grundrecht darstelle.

3. Primäre Zielgruppen: Inclusive Finance bezieht sich in erster Linie auf sozial benachteiligte, „verwundbare“ Gruppen der Gesellschaft mit keinem festen oder nur geringem Einkommen, ohne (ausreichenden) Zugang zu erforderlichen basalen Finanzdienstleistungen und ohne (ausreichende) Kenntnisse in Finanzangelegenheiten. Der nach dieser Definition von „Financial Exclusion“ betroffene Bevölkerungsanteil ist besonders hoch in ökonomisch schwach entwickelten Ländern, aber auch in vielen stärker entwickelten Ländern substanziell. So galten nach einem Bericht der Europäischen Kommission in 2008 in Deutschland drei Prozent der erwachsenen Bevölkerung als von „Financial Exclusion“ betroffen; im Durchschnitt der EU-15 sieben Prozent und im Durchschnitt der EU-10 sogar 37 Prozent. In den USA verfügen rund sieben Prozent der erwachsenen Personen über keine Bankverbindung; weitere 18 Prozent verfügen zwar über ein Bankkonto, nutzen dieses jedoch kaum, oftmals aus Unwissen. In eine ähnliche Richtung weist eine neuere Studie von Mastercard (2016), nach der in Europa über 138 Mio. Menschen als „von Finanzdienstleistungen ausgeschlossen" anzusehen sind.

4. Ansätze: Bemühungen zur Förderung von Inclusive Finance setzen auf verschiedenen Ebenen an. Beispiele sind der „Community Reinvestment Act“ in den USA von 1977, die Initiativen zur Förderung der Finanzbildung durch die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) (z.B. das „International Gateway for Financial Education“ sowie das „International Network on Financial Education“) sowie die 2009 ins Leben gerufene und von der Gates-Stiftung mitgetragene „Alliance for Financial Inclusion“. Ein zentrales praktisches Instrument zur Inclusive Finance ist im Bereich Mikrofinanz zu sehen, das sich mit Fokus auf ökonomisch schwach entwickelte Länder entfaltete, mittlerweile aber auch in ökonomisch entwickelten Ländern zur Verwendung kommt. Auch der Ansatz des Social Banking enthält Aspekte i.S. von Inclusive Finance.

{kind=link}

{kind=link}