Zinsstrukturkurve

(weitergeleitet vonZero Coupon Yield Curve)

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

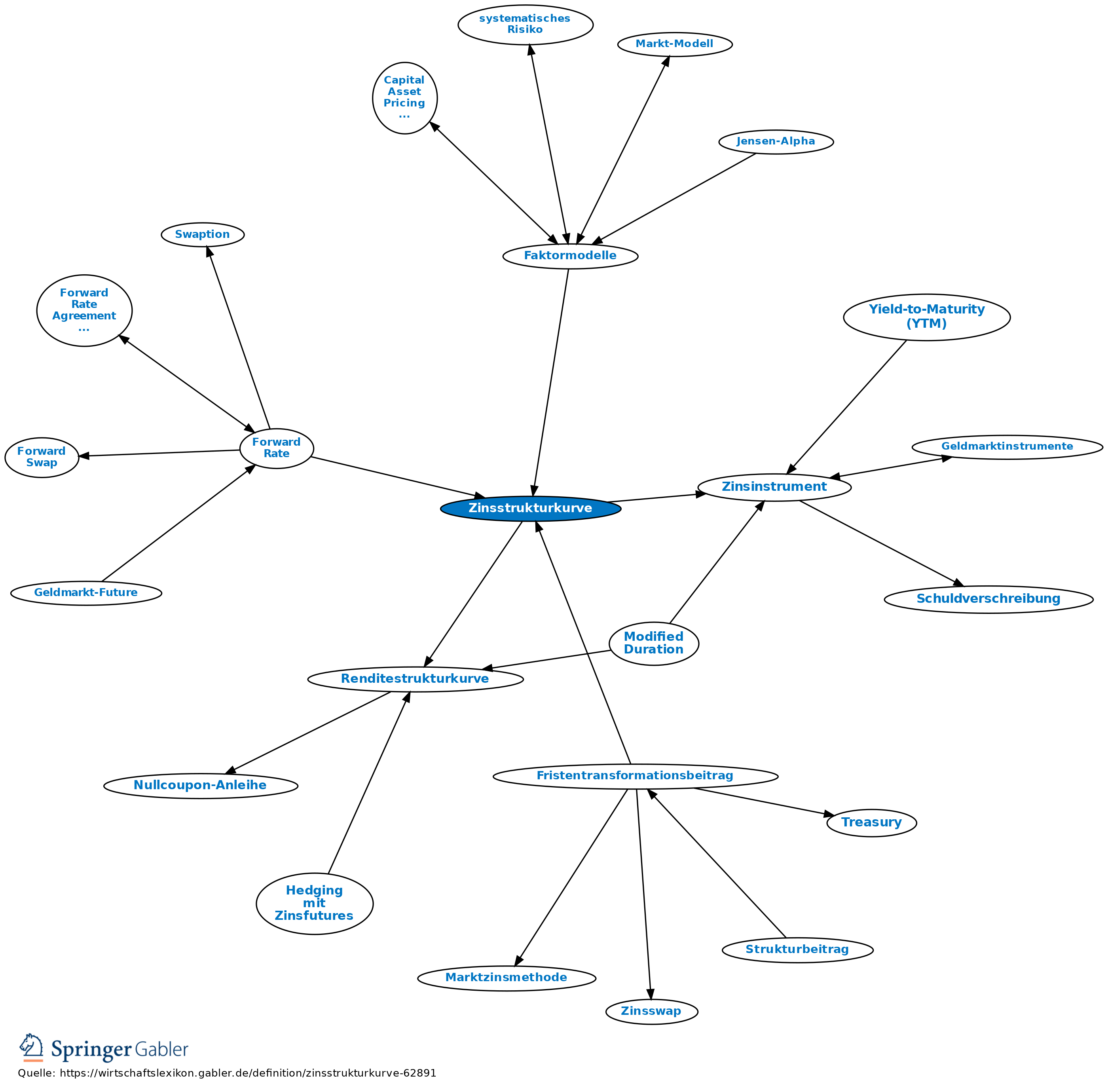

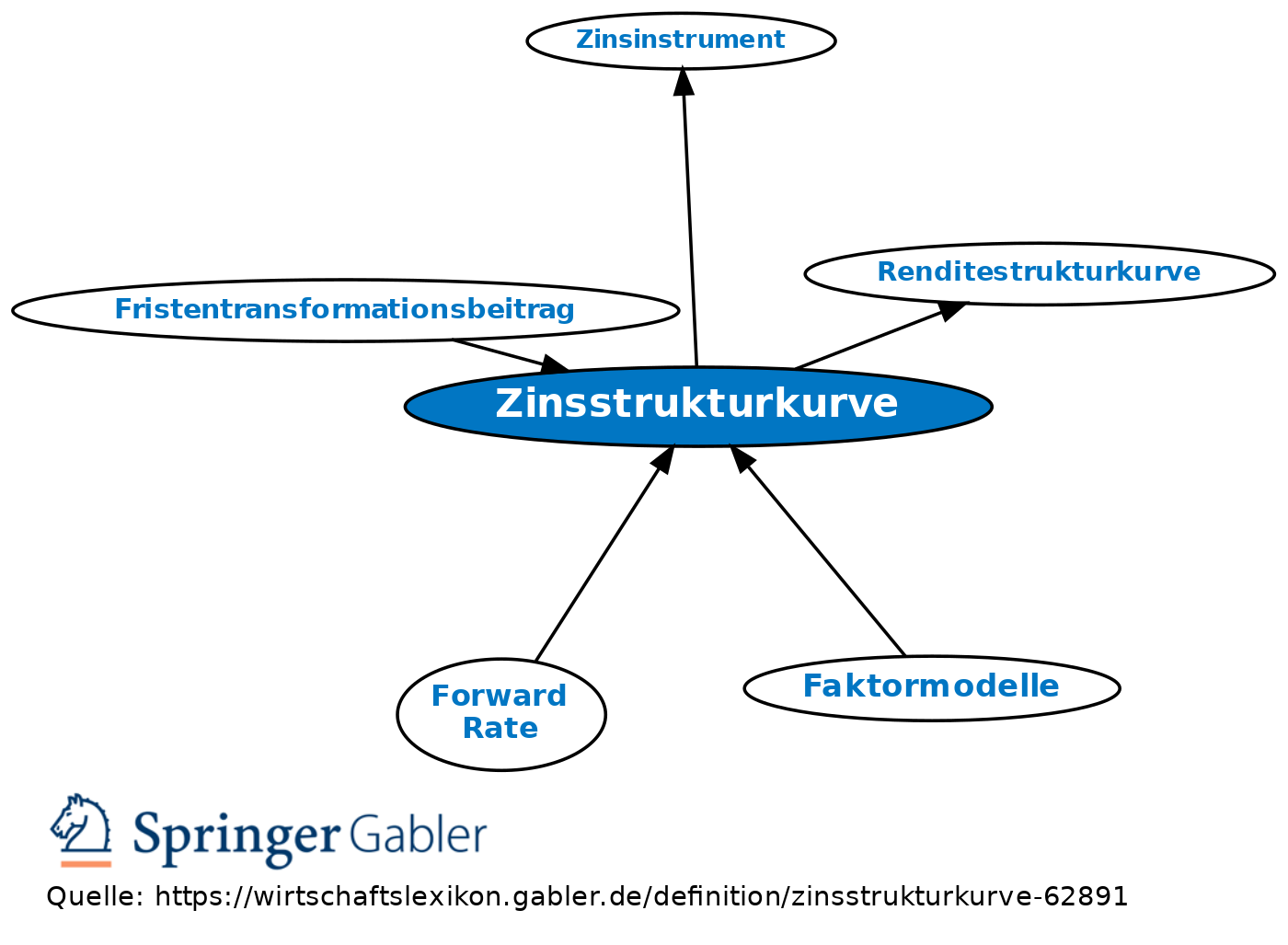

funktionale Darstellung des Zusammenhangs zwischen der Spot Yield und der (Rest-)Laufzeit von Zinsinstrumenten. International hat sich die Verwendung von Zinsstrukturkurven anstelle der früher gebräuchlichen Renditestrukturkurven durchgesetzt. Abhängig von der Gestalt der Zinsstrukturkurve unterscheidet man normale, inverse und flache Zinsstrukturkurven. Zinsstrukturkurven sind die Grundlage für die Bewertung von Zinsinstrumenten.

Vgl. auch normale Zinsstruktur, inverse Zinsstruktur, Flat Curve.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

YTC YTEL YTM YTP Yield Yield Curve Yield Curve Agreement Yield Pick Up Yield-to-Average-Life (YTAL) Yield-to-Equivalent-Life (YTEL) Yield-to-Maturity (YTM) Yield-to-Put (YTP) Yield-to-Worst Zero Coupon Rate Zinsinstrument Zinsinstrument, Kennzahlen Zinsperiode Zinsstruktur Zinsstrukturkurve Zinsvaluta

eingehend

Zinsstrukturkurve

ausgehend

eingehend

- Bootstrapping

- Faktormodelle

- Flat Curve

- Forward Rate

- Forward Yield Curve

- Fristentransformationsbeitrag

- Hedging mit Forward Rate Agreements

- inverse Zinsstruktur

- Kapitalmarktzins

- normale Zinsstruktur

- Parallelverschiebung

- Rentenanalyse

- Riding the Yield Curve

- Rolling Yield Curve

- Spot Yield

- Yield Curve

- Zero Coupon Yield Curve

- Zinskurve

- Zinsstruktur

- Zinsstrukturmodelle

Zinsstrukturkurve

ausgehend