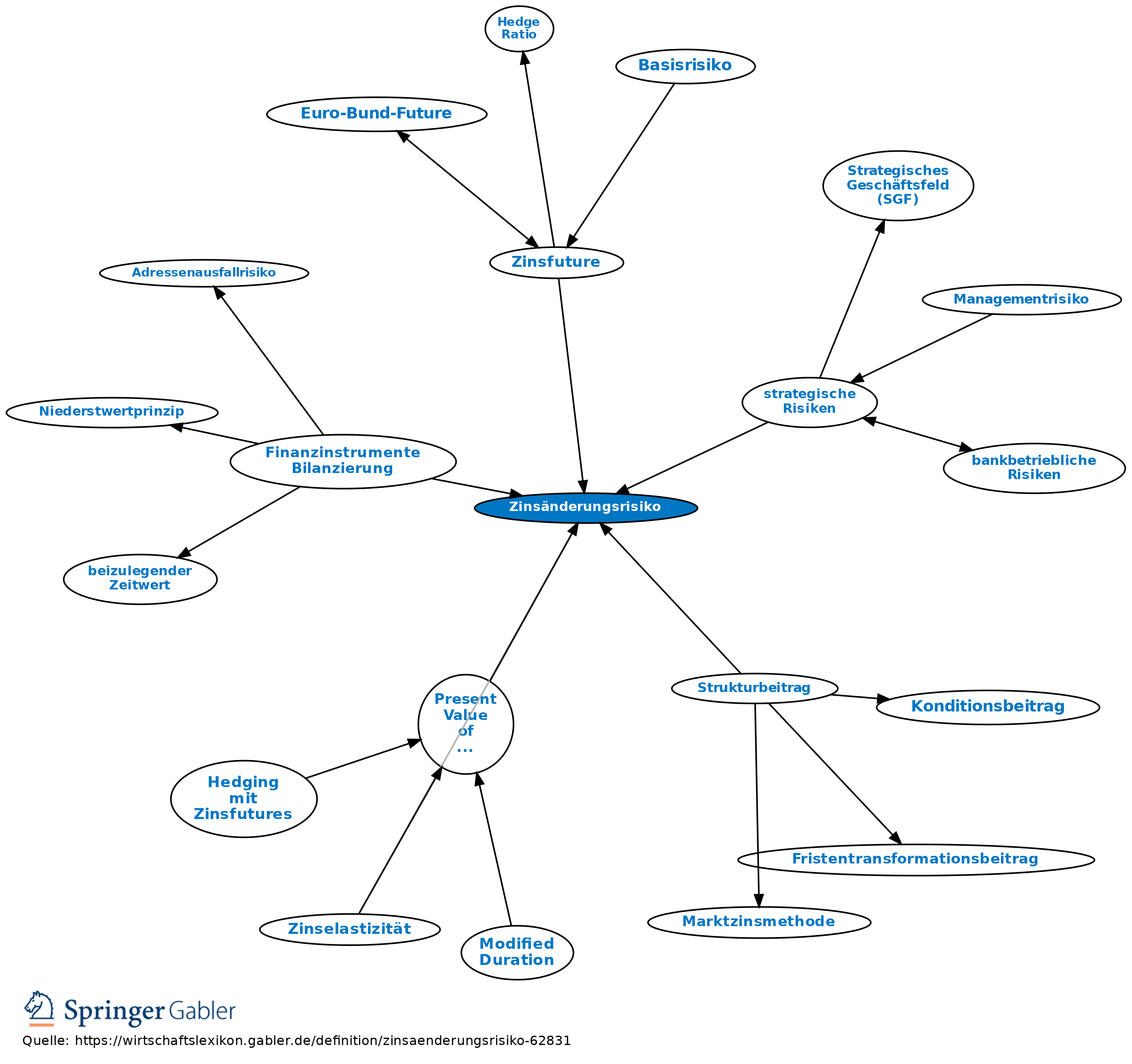

Zinsänderungsrisiko

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

1. Allgemein: Das Zinsänderungsrisiko besteht in einer aus Marktzinsänderungen resultierenden negativen Abweichung vom geplanten bzw. erwarteten Erfolg. Unterschieden werden kann zwischen einem periodischen (GuV-orientierten) und einem barwertigen Zinsänderungsrisiko.

2. Das periodische Zinsänderungsrisiko kann allgemein von den Zinserträgen (niedrigere durchschnittliche Aktivzinssätze als erwartet) und/oder von den Zinsaufwendungen (höhere durchschnittliche Passivzinssätze als erwartet) ausgehen. Bei (handelbaren) festverzinslichen Wertpapieren ist zudem zu berücksichtigen, dass bei steigenden Zinssätzen die Kurswerte der dann gegenüber dem Marktzinsniveau niedriger verzinslichen Wertpapiere fallen. Dieses zinsinduzierte Kurswertrisiko bei börsennotierten Schuldverschreibungen zählt auch zum periodischen Zinsänderungsrisiko. Inwieweit es in der GuV schlagend wird, hängt von den anzuwendenden Bewertungsregeln (Nominalwertprinzip, gemildertes oder strenges Niederstwertprinzip) ab. Marktzinsänderungen wirken sich gleichermaßen auf aktivische und passivische zinstragende Positionen (sowohl bilanzwirksame Geschäfte als auch bilanzunwirksame Geschäfte) aus und haben insofern zugleich positive und negative Wirkungen. Daher wird das Zinsänderungsrisiko häufig als ein Netto-Zinsänderungsrisiko definiert, d.h. die Chance sinkender Zinsen auf der Passivseite wird mit dem Risiko sinkender Zinsen auf der Aktivseite saldiert und es wird nur die Nettoposition ausgewiesen. Negative Auswirkungen auf den Erfolg ergeben sich dann nur insoweit, als bei steigendem Zinsniveau den steigenden Zinsaufwendungen nicht in mindestens gleichem Umfang steigende Erträge aus zinstragenden Positionen gegenüberstehen bzw. bei sinkendem Zinsniveau die sinkenden Zinserträge nicht durch gleichzeitig sinkende Zinsaufwendungen kompensiert werden. Derartige erfolgsmäßige Gegenpositionen sind insbesondere bei Kreditinstituten gegeben, bei denen (stärker als z.B. bei Industrie- und Handelsunternehmen) zinstragende Positionen die Bilanz dominieren und in etwa ein vergleichbares Volumen haben.

Das periodische Zinsänderungsrisiko von Kreditinstituten besteht somit bei bilanzwirksamen Geschäften in der Gefahr, dass die realisierte Brutto-Zinsspanne bedingt durch Zinsänderungen geringer als die erwartete Brutto-Zinssperre ausfällt. Ursächlich für das Risiko können das Festzinsrisiko und das variable Zinsänderungsrisiko sein. Zur Charakterisierung dieser Risiken werden die zinstragenden Aktiva und Passiva jeweils in festverzinsliche und variabel verzinsliche Positionsblöcke gegliedert.

3. Das barwertige Zinsänderungsrisiko basiert auf einer zahlungsstromorientierten Betrachtung der zinstragenden Geschäfte eines Kreditinstituts. Diese werden im Zinsbuch eines Kreditinstituts zusammengefasst. Das Zinsbuch enthält alle aktivischen und passivischen zinstragenden Geschäfte. Dabei wird kein Unterschied gemacht, ob es sich um handelbare (z.B. festverzinsliche Wertpapiere) oder nicht handelbare Geschäfte (z.B. Darlehen) bzw. um bilanzwirksame (z.B. Spareinlagen) oder bilanzunwirksame Geschäfte (z.B. Zinsswaps) handelt. In der ökonomischen Betrachtung ist ein identischer Cashflow zweier Geschäfte unabhängig von seiner bilanziellen Behandlung dem gleichen Zinsänderungsrisiko ausgesetzt. Die barwertige Betrachtung basiert auf der Regel, dass steigende Marktzinsen zu sinkenden Barwerten führen und umgekehrt sinkende Marktzinsen zu steigenden Barwerten. Auch hier wird eine Netto-Betrachtung durchgeführt, d.h. aktivische und passivische Cashflows der gleichen Laufzeit werden saldiert. Entsprechend bedeutet ein aktivischer Cashflowüberhang ein Risiko bei steigenden Zinsen und ein passivischer Cashflowüberhang ein Risiko bei sinkenden Zinsen.

4. Das Zinsänderungsrisiko zählt zu den Marktpreisrisiken. Als weitere Komponenten des Zinsänderungsrisikos können unterschieden werden: a) Outright Risk, b) Zinsstrukturkurvenrisiko, c) Spread Risk, d) Basis Spread Risk, e) Credit Spread Risk. Die meisten Finanzinstrumente sind dem Zinsänderungsrisiko ausgesetzt, darunter die Mehrheit der Derivate, auch wenn das Underlying selbst kein Zinsinstrument ist (z.B. Optionen auf Aktien oder Devisen). Dies ist bei der Marktrisikofaktorenanalyse zu beachten.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Zinsänderungsrisiko

- Abschreibungsrisiko

- aktivisches Festzinsrisiko

- Aktivüberhang

- Anlageberatung, Informationen

- Asset Allocation, Grundprinzipien

- Bankbetriebslehre

- Bankbilanz

- Baseler Ausschuss für Bankenaufsicht

- Cap

- Duration-Analyse

- Euro-Kreditmarkt

- Festzinspositionen

- Finanzinstrumente, Bilanzierung

- Floating Rate Note (FRN)

- gekappte Floating Rate Note

- Hedging

- Interest Rate Risk

- Lagebericht der Kreditinstitute

- Minimumvarianzportefeuille

- OTC-Optionen

- passivisches Festzinsrisiko

- Passivüberhang

- Portfolio-Immunisierung

- Present Value of a Basis Point (PVBP)

- Prüfungsbericht

- Revolving-Geschäft

- RoI-Analyse

- Roll-over-Kredit

- Schuldscheindarlehen

- Straight Bond

- strategische Risiken

- Strip

- Strukturbeitrag

- systematisches Risiko

- Two-Fund-Theorem

- Wiederanlagerisiko

- Währungsrisiko

- Zins-Exposure

- Zinsbilanz

- Zinsbindungsbilanz

- Zinselastizität

- Zinselastizitätsbilanz

- Zinselastizitätskonzept

- Zinsfuture