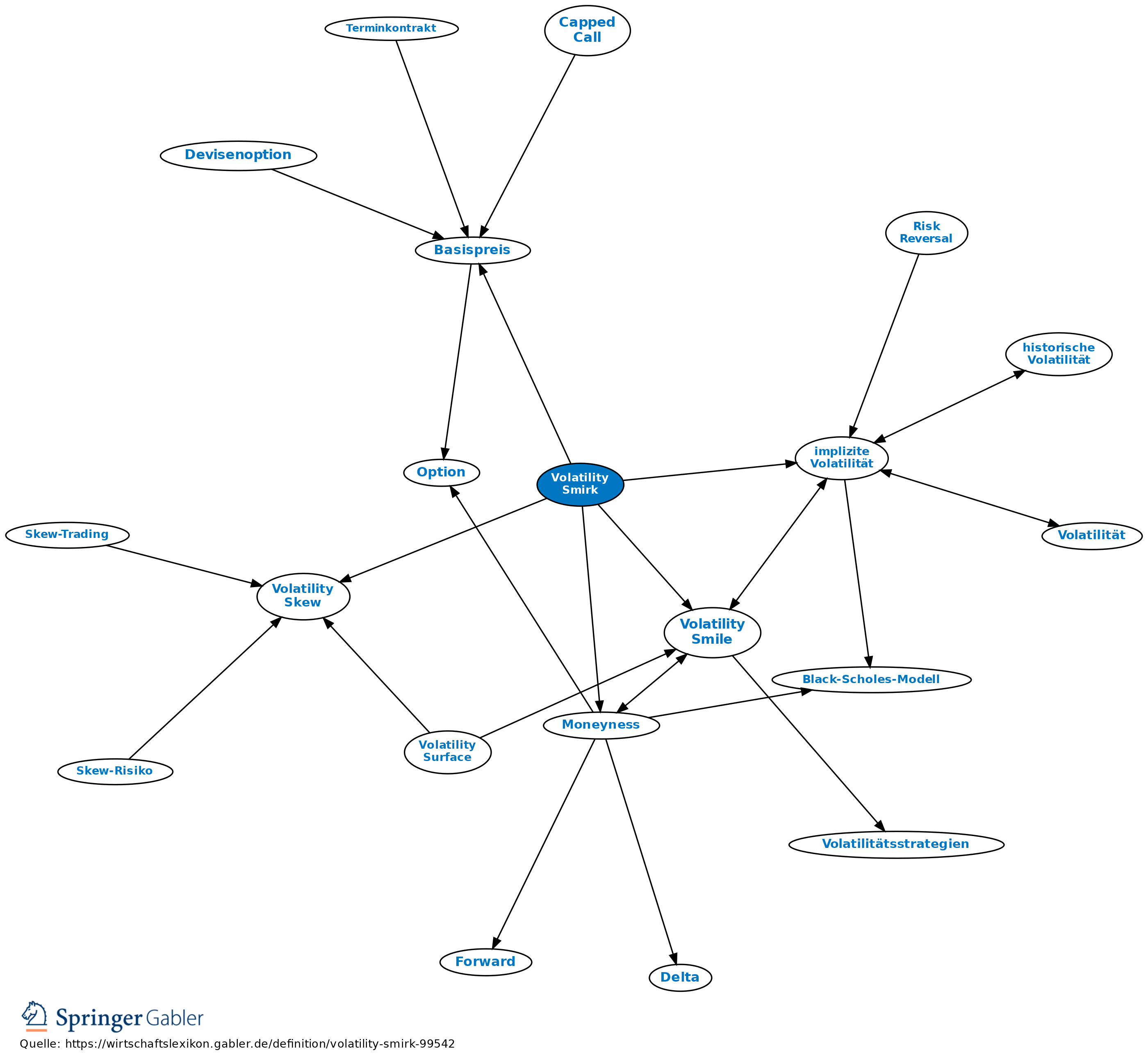

Volatility Smirk

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

1. Synonym für Reverse Volatility Skew.

2. Bezeichnung für einen nicht durchgängig (auf Aktien-, Aktienindex- und korrespondierenden Futures-Optionsmärkten) abwärts- oder (auf Commodity-Märkten) aufwärtsgerichteten Verlauf der auf den Basispreis bezogenen impliziten Volatilitäten. Häufig zu beobachten ist vor allem eine "Delle" in einer grundsätzlich abwärts gerichteten Kurve der implizitäten Volatilitäten im Near-the-Money-Bereich (Moneyness); das Gesamtbild erinnert an ein "Schmunzeln".

3. Es erscheint sinnvoll, den Begriff des Volatility Smirk auch auf das Phänomen auszudehnen, dass häufig am äußersten Rand eines vorherrschenden Volatility Skew eine gegenläufige Tendenz zu beobachten ist, wie in den Abbildungen unter Volatility Skew angedeutet ist.

4. Erklärungsansätze: Es ist nachvollziehbar, dass bereichsweise Überlagerungen von Smile- und Skew-Strukturen, also das Zusammenwirken der dahingehenden Einflussfaktoren der beobachtbaren Verläufe unter Ziff. 2 und 3 beitragen können. Man beachte dabei, dass Smile-Strukturen links vom At-the-Money-Bereich bei Reverse Vertical Skews und solche rechts vom At-the-Money-Bereich bei Forward Vertical Skews konzeptionell nie unmittelbar erkennbar sein können, weil dort jeweils die Smile- und Skew-Effekte in die gleiche Richtung gehen; dass wahrscheinlich Smile- und Skew-Effekte durchgängig wirken, lässt sich allerdings aus dem eher konvexen Verlauf der Skews mit tendenziell abnehmender (zunehmender) Neigung auf Reverse-Skew-Märkten (auf Forward-Skew-Märkten) schließen. Speziell das unter Ziff. 3 geschilderte Phänomen kann noch mit anderen, eher technischen Einflüssen in Zusammenhang stehen: Zum einen können amerikanische Puts – im Unterschied zu Calls – jederzeit rational ausgeübt werden. Dies ist speziell bei Deep-in-the-Money-Puts (Moneyness) der Fall, um nämlich den hohen Verkaufserlös bis zum Laufzeitende anlegen zu können, wohingegen der aufgegebene Zeitwert nur gering ist. Dieser Umstand bereitet Stillhaltern hier und – in Abhängigkeit von den Dividendenschutzbestimmungen (vgl. Black-Scholes-Modell) – auch bei Deep-in-the-Money-Calls (mit eher kurzer Restlaufzeit, da sonst zu hohe Finanzierungskosten) Schwierigkeiten beim Hedging und kann sie dazu veranlassen, diese Optionspositionen lieber long zu halten, um die Early-Exercise-Problematik zu kontrollieren. Dies führt genauso zu einer stärkeren Nachfrage nach Deep-in-the-Money-Puts wie ein Verbot von oder doch zumindest Friktionen bei Leerverkäufen im Underlying, die die Baisse-Spekulation (auch) an die Optionsmärkte treibt. Sind umgekehrt Leerverkäufe problemlos möglich, existiert ein eher kurzfristig marktwirksamer negativer Nettobestand im Underlying eigener Art, für die die Absicherungsbedarfe (etwa gegen einen "Short Squeeze") nun aber upside orientiert sind; dies favorisiert den Erwerb von Out-of-the-Money-Calls. Die unter Volatility Surface, Ziff. 4, vorgestellte Modellskizze zum Einfluss marktphasenabhängiger Kursänderungserwartungen auf die (vertikale) Volatilitätsstruktur hilft nicht zuletzt, die Phänomene unter Ziff. 2 und 3 gemeinsam zu erklären: Die vorherrschende Skew-Richtung steht damit in Zusammenhang, dass sich in den Augen der Marktteilnehmer ein Trendmarkt (Trendkanal, Trendlinien) im Underlying etabliert hat. Bevor sich aus Sicht des Marktes ein Trend abzeichnet, herrscht ceteris paribus ein Smile, der als die o.g. Delle sichtbar wird; sobald sich ein Ende des Trends aus Sicht des Marktes (immer mehr) abzeichnet, werden im Geiste der Contrarian Opinion Baisse-Spekulanten – gegen Ende eines Aufwärtstrends – bzw. Turnaround-Trader – gegen Ende eines Abwärtstrends – auftreten, die jeweils vorzugsweise in Out-of-the-Money-Optionsserien aktiv werden (soweit sie nicht einen raschen Rebound nach einem Selloff mit negativen Shadow-Delta-Effekten befürchten). Weil nun die Bodenbildung nach Abwärtstrends typischerweise länger andauert als die Deckenbildung nach Aufwärtstrends (Crash, Platzen einer Blase etc.), kann sich gerade in einer fortgeschrittenen Marktphase eines Abwärtstrends eine (nur auf den ersten Blick) ungewöhnlich starke Nachfrage nach Out-of-the-Money-Calls (-Puts) auf Reverse-(Forward-)Skew-Märkten über einen längeren Zeitraum hinweg halten; sie schlägt sich in der o.g. gegenläufigen Tendenz am äußersten Rand eines vorherrschenden Volatility Skew nieder.

{kind=link}

{kind=link}