Volatilitätsrisiken

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

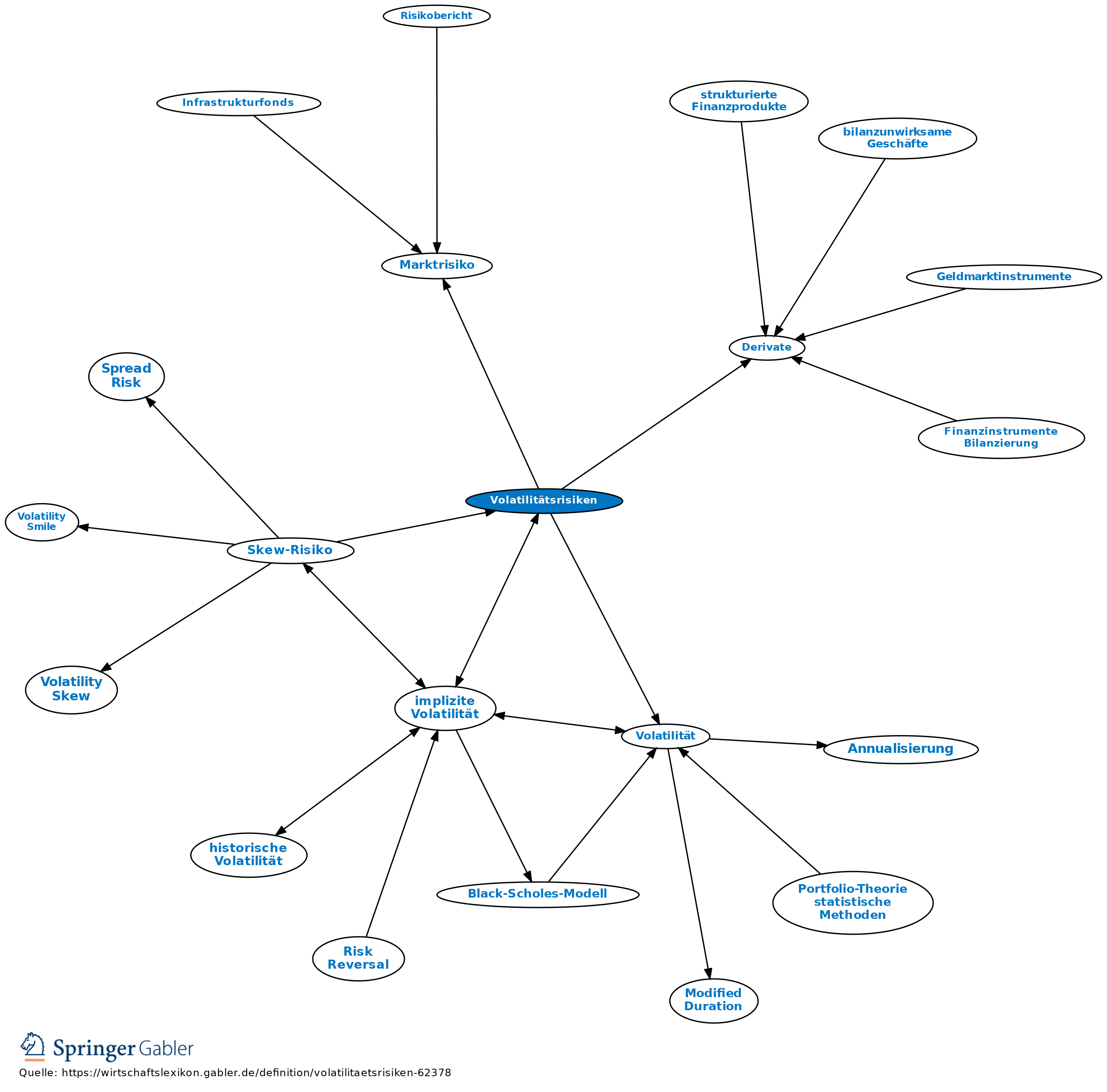

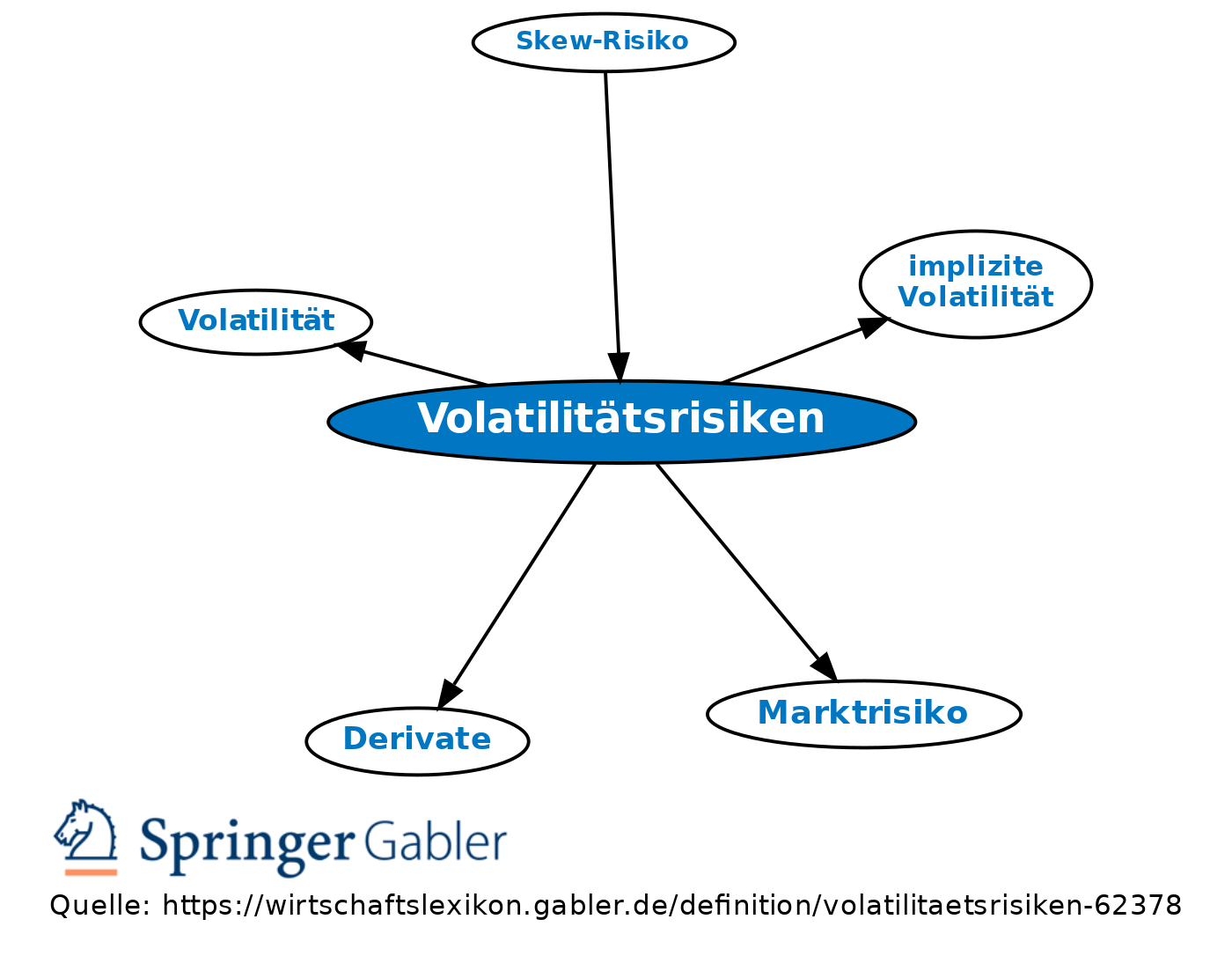

Volatility Risk; Teil des Marktrisikos. Bezeichnet i.w.S. das Risiko einer Schwankung, wird i.e.S. zumeist auf Veränderungen der Preise von Finanzanlagen bezogen. Je stärker die Kurse von Vermögensanlagen (Assets) schwanken, desto höher ist das Volatilitätsrisiko. Ist besonders für Portfolios von derivativen Instrumenten (Derivate) bedeutsam, bei denen die Volatilität der zugrundeliegenden Produkte einen wesentlichen Einfluss auf den Preis hat. Diese kann als implizite Volatilität gemessen werden. Das Volatilitätsrisiko bezeichnet das Risiko potenzieller Verluste durch eine Änderung dieser Volatilität. Das Vega einer Option beschreibt dieses Risiko in erster Näherung.

{kind=link}

{kind=link}