Varianz der Portefeuille-Rendite

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

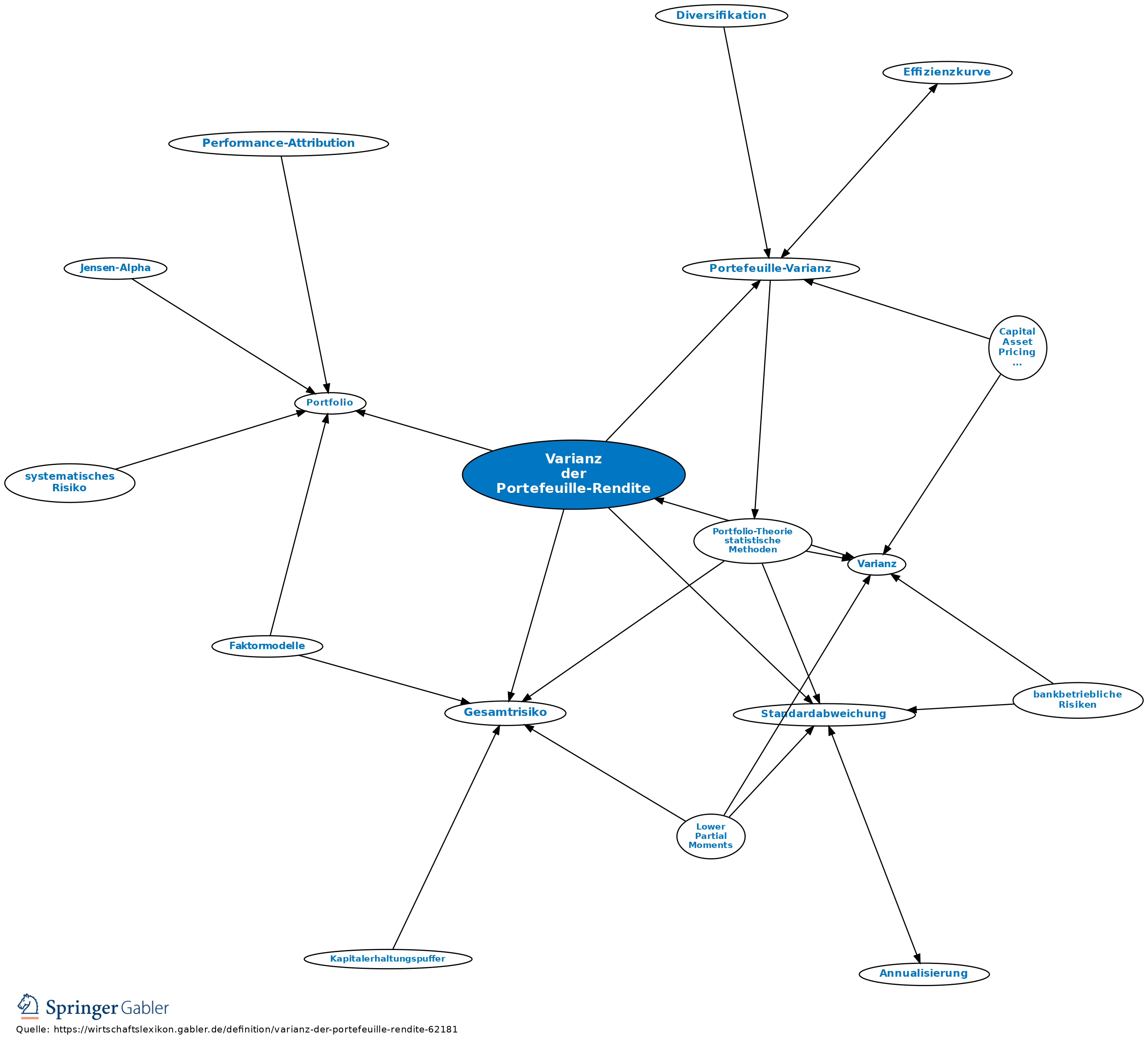

beschreibt das Gesamtrisiko eines Portfolios als quadrierte durchschnittliche Abweichung der Portefeuille-Rendite von ihrem Erwartungswert. Auf der Portfolioebene wird im Vergleich zur Einzeltitelebene die Varianz wegen ihrer Additivitätseigenschaft als Risikokennzahl aus analytischen und rechentechnischen Gründen der an sich anschaulicheren Standardabweichung zumeist vorgezogen. Allein für graphische Darstellungen im Rendite-Risiko-Raum eignet sich die Standardabweichung im μ-σ-Raum besser; so würde etwa die Kapitalmarktlinie im μ-σ2-Raum konkav verlaufen. Zur Ermittlung vgl. im Einzelnen Portefeuille-Varianz.

{kind=link}

{kind=link}