Überkreuzkompensation

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

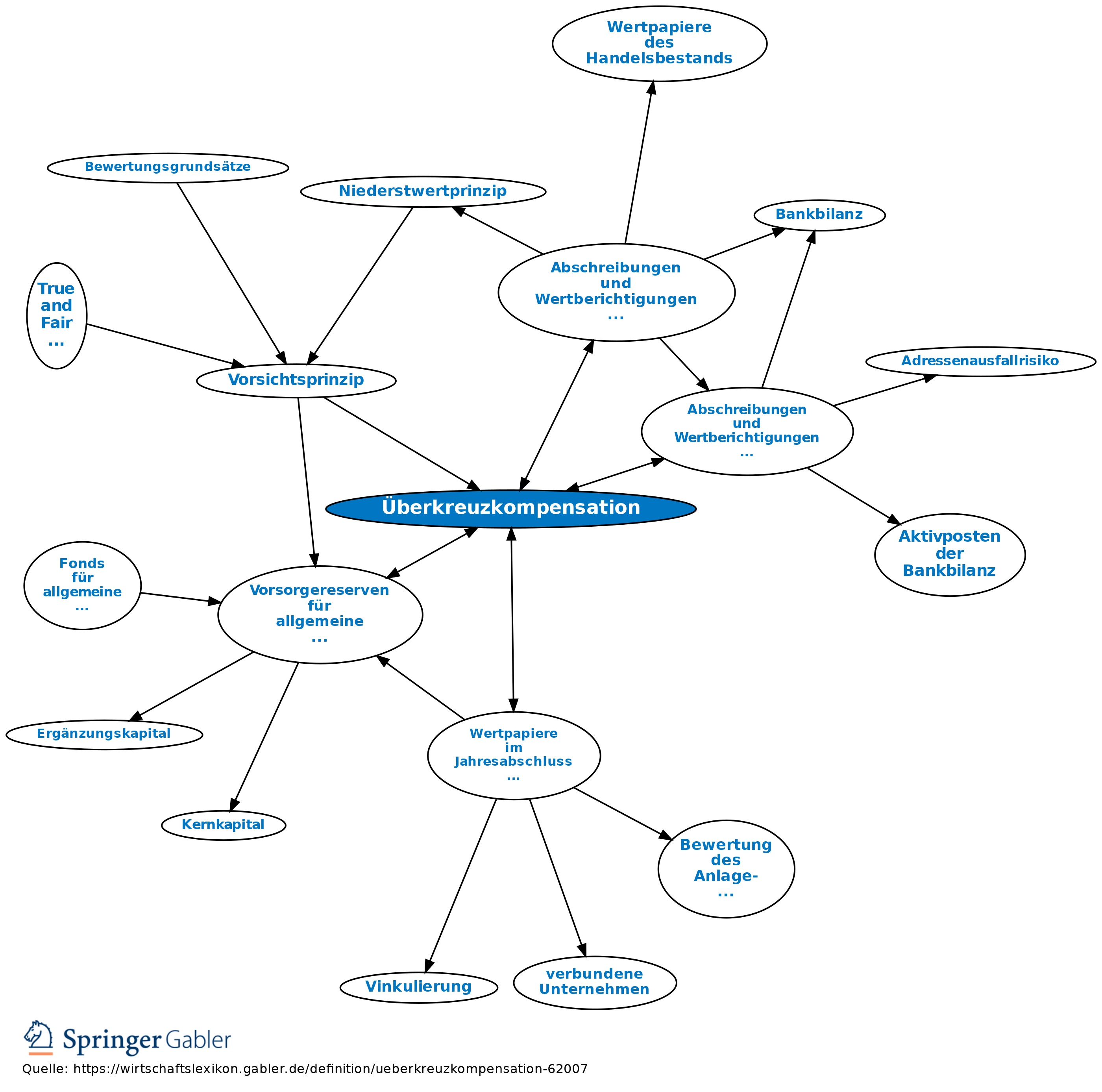

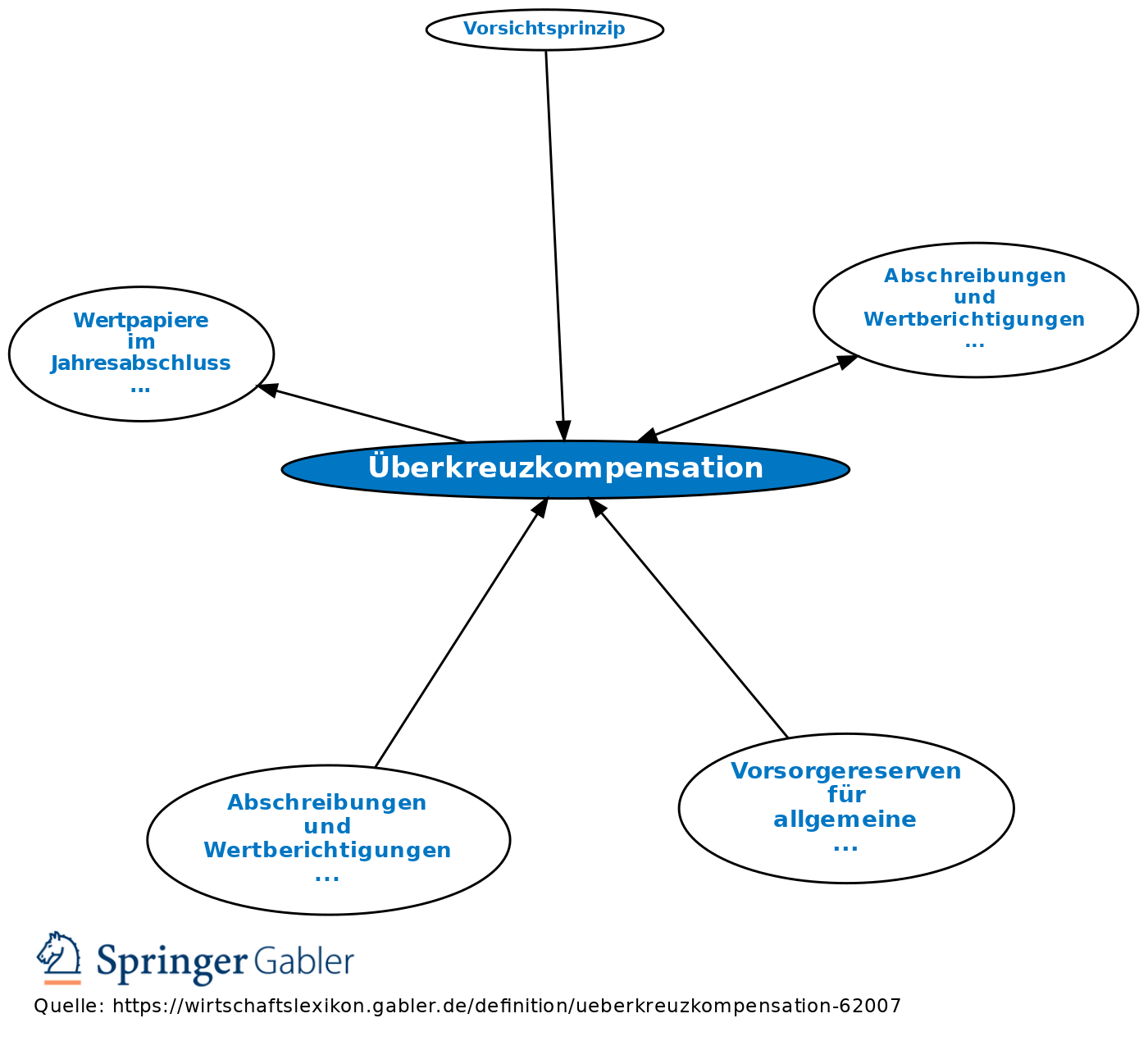

Im Rahmen des Bankbilanzrichtlinie-Gesetzes wurde das Wahlrecht zur Überkreuzkompensation (Verrechnung bestimmter Aufwendungen und Erträge) eingeschränkt auf die Ergebniskomponenten Aufwendungen und Erträge aus der Bewertung von Forderungen an Kunden und Kreditinstitute sowie Aufwendungen und Erträge aus der Bewertung von Wertpapieren der Liquiditätsreserve (§ 340f III HGB). Eine teilweise Verrechnung von Aufwendungen und Erträgen ist dabei nicht zulässig (§ 32 RechKredV). Die Bildung stiller Vorsorgereserven ist in den IFRS nicht vorgesehen, weshalb eine Überkreuzkompensation nicht zulässig ist.

Vgl. auch Wertpapiere im Jahresabschluss der Kreditinstitute, Abschreibungen und Wertberichtigungen auf Wertpapiere.

{kind=link}

{kind=link}