Spekulationsgeschäfte nach § 23 EStG

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

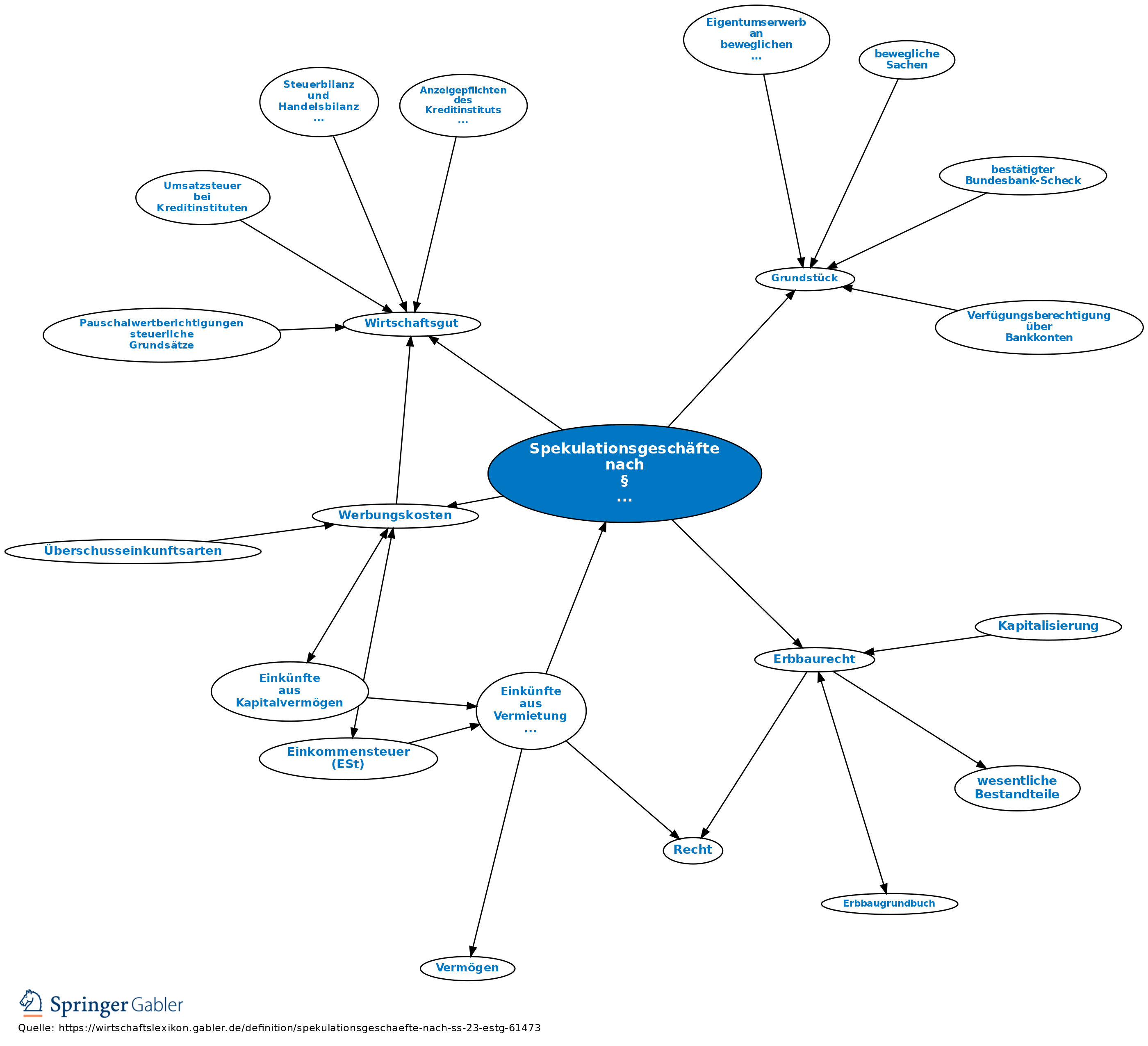

Veräußerungsgeschäfte von Wirtschaftsgütern des Privatvermögens (private Veräußerungsgeschäfte), bei denen zwischen Anschaffung und Veräußerung bei Grundstücken und grundstücksgleichen Rechten (Erbbaurecht, Wohnungseigentum, Teileigentum, Dauerwohnrecht) zehn Jahre sowie bei anderen Wirtschaftsgütern ein Jahr nicht überschritten werden (§ 23 I EStG). In den letzten zwei Kalenderjahren vor der Veräußerung und im Veräußerungsjahr selbst genutztes Wohneigentum ist ausgenommen. Wertpapier-Veräußerungen werden von der Regel nicht mehr erfasst, da sie seit 1.1.2009 unter § 20 II EStG fallen. Wirtschaftsgüter des täglichen Gebrauchs sind von der Regel ausgenommen, was auch der Vermeidung von Verlustverrechnungen dient. Auch wer innerhalb der Frist ohne Spekulationsabsicht einen Veräußerungsgewinn erzielt, hat sonstige Einkünfte i.S. des § 22 EStG erzielt. Wenn die gewinnbringende Veräußerung jedoch außerhalb der Frist erfolgt, so liegen keine sonstigen Einkünfte vor. Der Spekulationsgewinn ermittelt sich unter Abzug der (steuerwirksam fortgeführten) Anschaffungs- und Herstellungskosten sowie der Werbungskosten vom Veräußerungspreis. Es besteht eine Freigrenze von 600 Euro pro Kalenderjahr. Verluste können nur innerhalb der Einkünfte aus Spekulationsgeschäften verrechnet, rück- und vorgetragen werden.

{kind=link}

{kind=link}