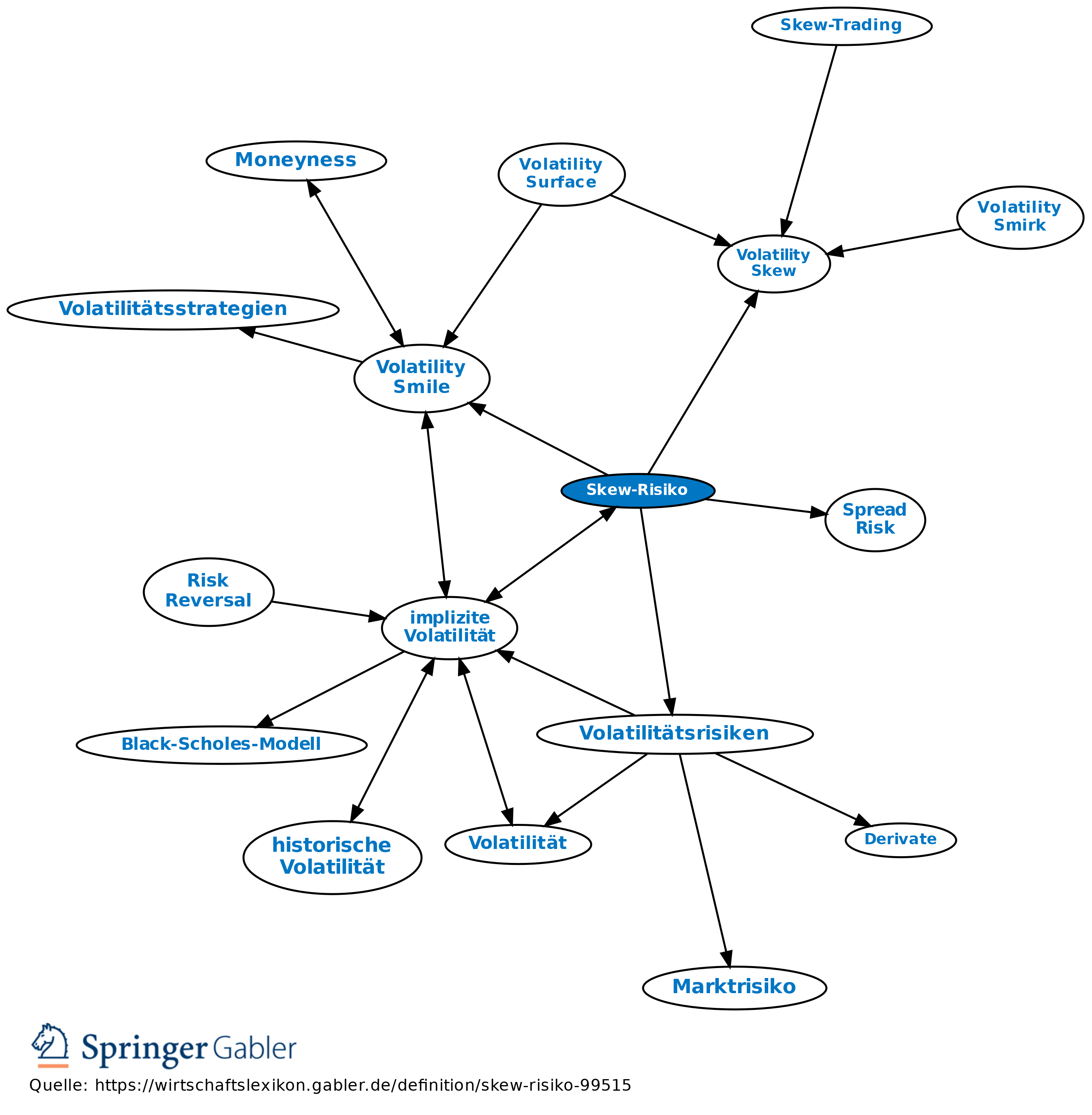

Skew-Risiko

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

1. Skew-Risiko i.w.S.: Während das sog. Volatilitätsrisiko das Risiko potenzieller Verluste durch Veränderungen des Niveaus der impliziten Volatilität(en) bezeichnet, wird mit dem Begriff des Skew-Risiko das Risiko der Bewegung einzelner impliziter Volatilitäten – unterschieden je nach Optionsserie – in unterschiedliche Richtungen, also das Risiko potenzieller Verluste durch Veränderungen der (vertikalen) Struktur der impliziten Volatilitäten, kurz der Smile-Struktur, umschrieben. Die Bedeutung des Skew-Risikos (und dessen Managements) mag man daran ersehen, dass hinsichtlich des analogen Marktrisikofaktors "Zins" die Unterscheidung (u.a.) in ein Outright-Risiko als "Zinsniveaurisiko" und ein Zinsstrukturkurvenrisiko seit jeher selbstverständlich ist. In beiden Fällen handelt es sich um ein sog. Spread-Risiko.

2. Skew-Risiko i.e.S. und Kurtosis-Risiko: Das Skew-Risiko i.w.S. lässt sich in zwei Bestandteile ausdifferenzieren: das Skew-Risiko i.e.S. als Risiko der Begradigung oder (weiteren) Beugung der Volatilitätsstruktur und das Kurtosis-Risiko als Risiko der Dehnung oder (weiteren) Stauchung der Volatilitätsstruktur, letzteres in Bezug auf den leptokurtischen "Normalfall", die bekannten "fat tails", (gemessen an der Normalverteilung) überdurchschnittlich vieler "Renditeausreißer" nach oben und unten (Portfolio-Theorie, Modellbeurteilung).

Der ökonomische Hintergrund der beiden Risiken lässt sich an Hand der Auswirkungen eines Volatilitätsanstiegs auf den Wert von Farer-out-of-the-Money-Optionen veranschaulichen: Steigt die (tatsächliche oder implizite) Volatilität oder sogar deren Volatilität (Konvexität der Volatilität selbst), steigt die Chance, dass diese Optionen in Bereiche der Moneyness, nämlich nearer oder sogar at the Money, gelangen, in denen sich sowohl die "darauffolgende" tatsächliche als auch implizite Volatilität positiver auswirken als zuvor, wie an den gestiegenen Gamma- und Vega-Faktoren abgelesen werden kann; die Gefahr, noch weiter aus dem Geld zu geraten, fällt relativ weniger ins Gewicht. Für Near- und At-the-Money-Optionen gilt genau das Gegenteil: Sie befinden sich dort auf höchstmöglichem Gamma- und Vega-Niveau und leiden demnach an jeder Volatilitätsveränderung; dies ist auch am Zomma- und Ultima-Faktor abzulesen, die die Veränderung vom Gamma bzw Vega in Abhängigkeit von der (impliziten) Volatilität beschreiben. Die oft vergessene Kehrseite der "fat tails", die sog. "peakedness around the mean" (vgl. historische Volatilität, Ziff. 3) kann dies wegen der beiden involvierten Konvexitäten vom Chance-Risiko-Profil her nicht wettmachen. Wichtiger sind hier die Chancen und Risiken daraus, dass der Volatilitätsanstieg mit einem Kursrückgang einher gehen kann, der einen neuerlichen Volatilitätsanstieg bewirkt (sich selbst verstärkende Interdependenz mit "Crash-Potenzial"), während ein Volatilitätsabfall mit einem Kursaufschwung in Verbindung stehen kann, dessen Dynamik nun allerdings durch einen neuerlichen Volatilitätsschwund "ausgebremst" wird (sog. "absorbing state", slightly in the Money). Die sich jeweils einstellenden Gewinne und Verluste sind für Long- und Short-Positionen in Puts und Calls jeweils unterschiedlich hoch (vgl. genauer Volatility Smile a.E.).

3. Das Skew-Risiko innerhalb des Vega-Hedging: Speziell bei der mit dem Vega-Hedging beabsichtigten Immunisierung einer Optionsposition gegen Veränderungen der impliziten Volatilität ist auch die Veränderlichkeit des Vega in Abhängigkeit vom Kurs des Underlying, gemessen am sog. Vanna, und von der impliziten Volatilität selbst, gemessen am sog. Volga (oder Vomma) beachtlich; so stellen sich das Skew-Risiko i.e.S. als Vanna-Risiko und das Kurtosis-Risiko als Volga-Risiko dar. Im sog. "Vanna-Volga Pricing" wird nun die unter Ziff. 1 und 2 skizzierte Risikolandschaft durch expliziten Rückgriff auf die Optionsbewertung im Geiste von Black/Scholes formalisiert und integriert, indem die Kosten für das Hedging einer Optionsposition gegenüber Vega-, Vanna- und Volga-Risiko simultan ermittelt werden. Im Ergebnis werden so die Optionswerte im Geist von Black/Scholes in Abhängigkeit von der konkreten (vertikalen) Smile-Struktur korrigiert. Die Vanna-Volga-Methode ist als fortgeschrittenes Analyse-, Pricing- und Hedging-Tool im professionellen Handel bereits weit verbreitet und hat verschiedene Verfeinerungen erfahren.

4. Einordnung des Vanna-Volga Pricing: Dass das Hedging konkret auf der Grundlage von Straddles, Risk Reversals und Butterfly Spreads erfolgt bzw. simuliert wird, zeigt seine Herkunft aus dem OTC-Devisenhandel an; vgl. dazu die Ausführungen zum Risk Reversal als Marktpreis. Dort zunächst zu Zwecken der Bewertung exotischer Optionen entwickelt, leistet es aber auch auf anderen Märkten gute Dienste. Charakteristischer Unterschied zum Konzept der Volatility Surface ist jedenfalls die sehr enge Bindung an das Black-Scholes- bzw. Garman-Kohlhagen-Modell (was im Sinne eines Fehlerausgleichs bei Parameterschätzung plus Optionsbewertung kein Nachteil sein muss; vgl. implizite Volatilität, Ziff. 3). Indem inhaltlich das Vanna-Risiko auf der Korrelation von Volatilität und Kurs des Underlying und das Volga-Risiko auf der Volatilität der Volatilität ("Vola-Vola") beruhen, zeigt auch eine Verwandtschaft mit fortgeschrittenen Modellen stochastischer Volatilität an, in denen diese beiden Risikotypen ebenfalls integriert behandelt werden. Der entscheidende Unterschied liegt darin, dass dort auf die tatsächliche, hier auf die implizite Volatilität abgestellt wird.

Vgl. zu den einschlägigen (basispreisbezogenen) Volatilitätsstrukturen Volatility Smile, Volatility Skew.

{kind=link}

{kind=link}