Risikoberichterstattung

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

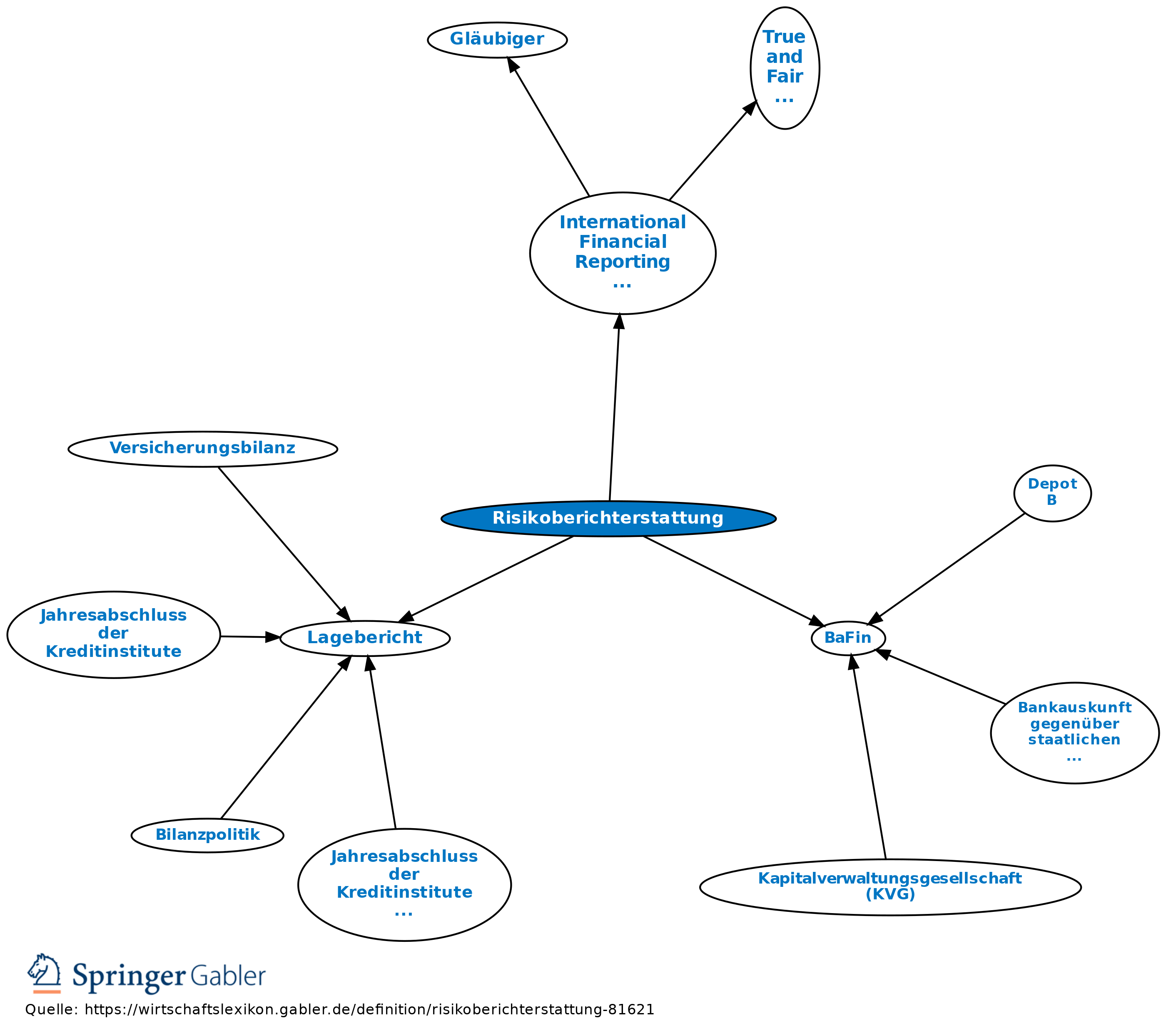

Im Lagebericht (§ 289 HGB) bzw. im Konzernlagebericht (§ 315 HGB) ist die voraussichtliche Entwicklung mit ihren wesentlichen Chancen und Risiken zu erläutern; zugrundeliegende Annahmen sind anzugeben. In den Berichten ist, bezogen auf die Gesellschaft bzw. den Konzern, auch einzugehen auf die Risikomanagementziele und einschließlich ihrer Methoden zur Absicherung aller wichtigen Arten von Transaktionen, die im Rahmen der Bilanzierung von Sicherungsgeschäften erfasst werden, sowie die Preisänderungs-, Ausfall- und Liquiditätsrisiken sowie die Risiken aus Zahlungsstromschwankungen. Für Kreditinstitute finden sich weitergehende Regelungen im Rundschreiben BaFin 09/2017 (BA) – Mindestanforderungen an das Risikomanagement (MaRisk; Abschnitt BT 3). Demnach hat sich die Geschäftsleitung regelmäßig über die Risikosituation berichten zu lassen. Die Berichte müssen auf vollständigen, genauen und aktuellen Daten beruhen und müssen eine zukunftsorientierte Risikoeinschätzung abgeben. Bei Bedarf sind in die Risikoberichterstattung auch Handlungsvorschläge, z. B. zur Risikoreduzierung, aufzunehmen. Insbesondere sind die Ergebnisse der Stresstests und deren potenzielle Auswirkungen auf die Risikosituation und das Risikodeckungspotenzial darzustellen. Daneben muss das Institut in der Lage sein, ad hoc Risikoinformationen zu generieren.

Daneben hat die Geschäftsleitung das Aufsichtsorgan mindestens vierteljährlich über die Risikosituation in angemessener Weise schriftlich zu informieren.

Die Regelungen des IFRS 7 bedingen weitreichende Verpflichtungen zu einer Risikoberichterstattung für alle nach IFRS bilanzierenden Unternehmen. IFRS 7 verlangt aussagekräftige qualitative und quantitative Angaben zu bedeutsamen Risiken, welche mit Finanzinstrumenten verbunden sind (Kredit-, Liquiditäts- und Marktrisiken). Die Angaben nach den IFRS 7.31-7.42 können im Anhang erfolgen.

{kind=link}

{kind=link}