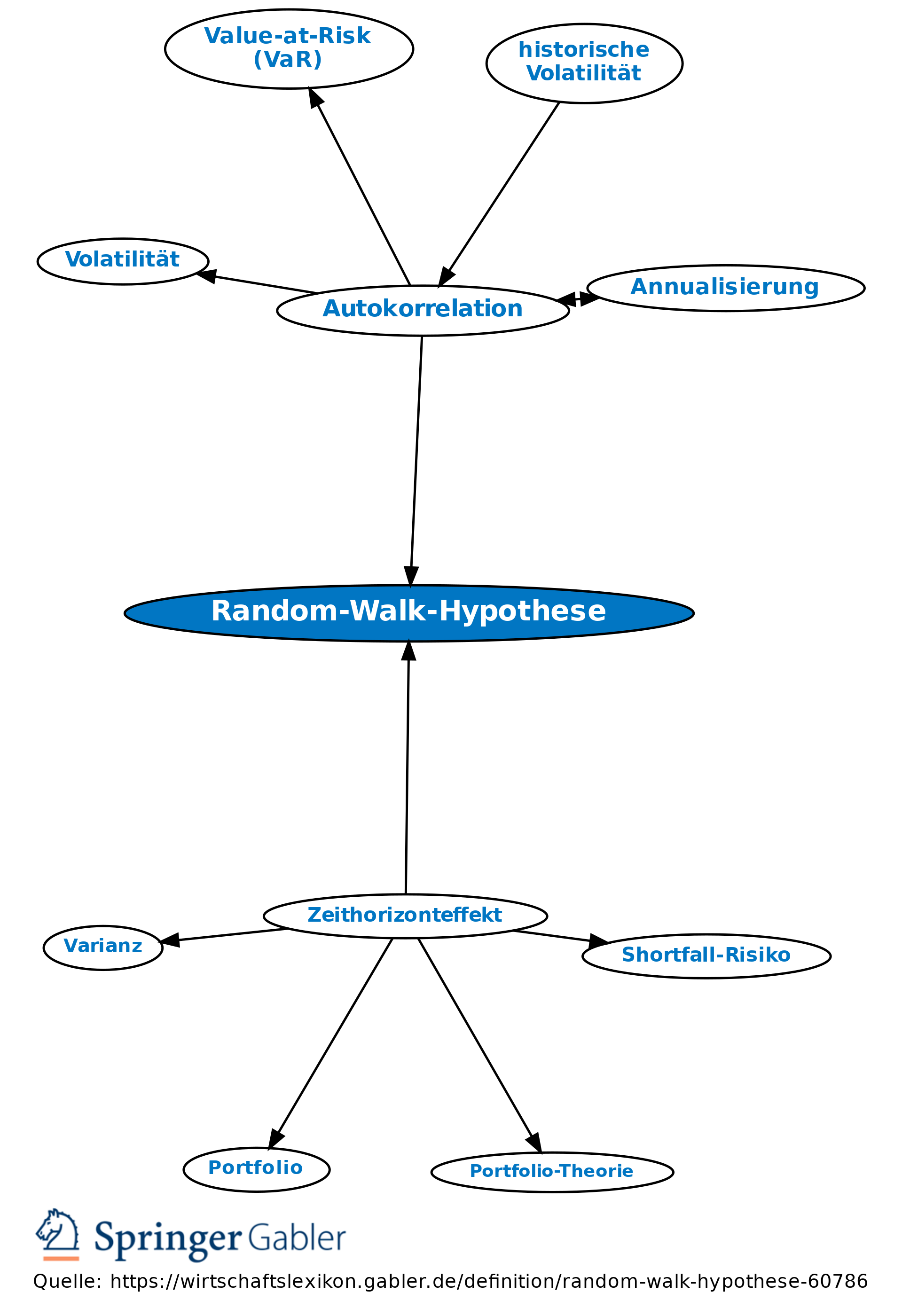

Random-Walk-Hypothese

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

im Jahre 1900 von dem Franzosen Louis Bachelier aufgestellte und in den 1950er-Jahren in den Entwicklungsprozess der Investitions- und Finanzierungstheorie eingegangene Hypothese über die Zufälligkeit von Wertpapierpreisen. Auf (informations-)effizienten Finanzmärkten folgen Wertpapierpreise demnach einem Zufallspfad (random walk): Da sich alle bewertungsrelevanten Informationen sofort vollständig über Anpassungshandlungen der Marktteilnehmer in den Marktpreisen niederschlagen, sind Über- oder Unterbewertungen allenfalls Momentaufnahmen, die Preisänderungen werden daher allein vom (zufälligen) Auftauchen neuer bewertungsrelevanter Informationen verursacht.

{kind=link}

{kind=link}