Option, Preisbildung

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

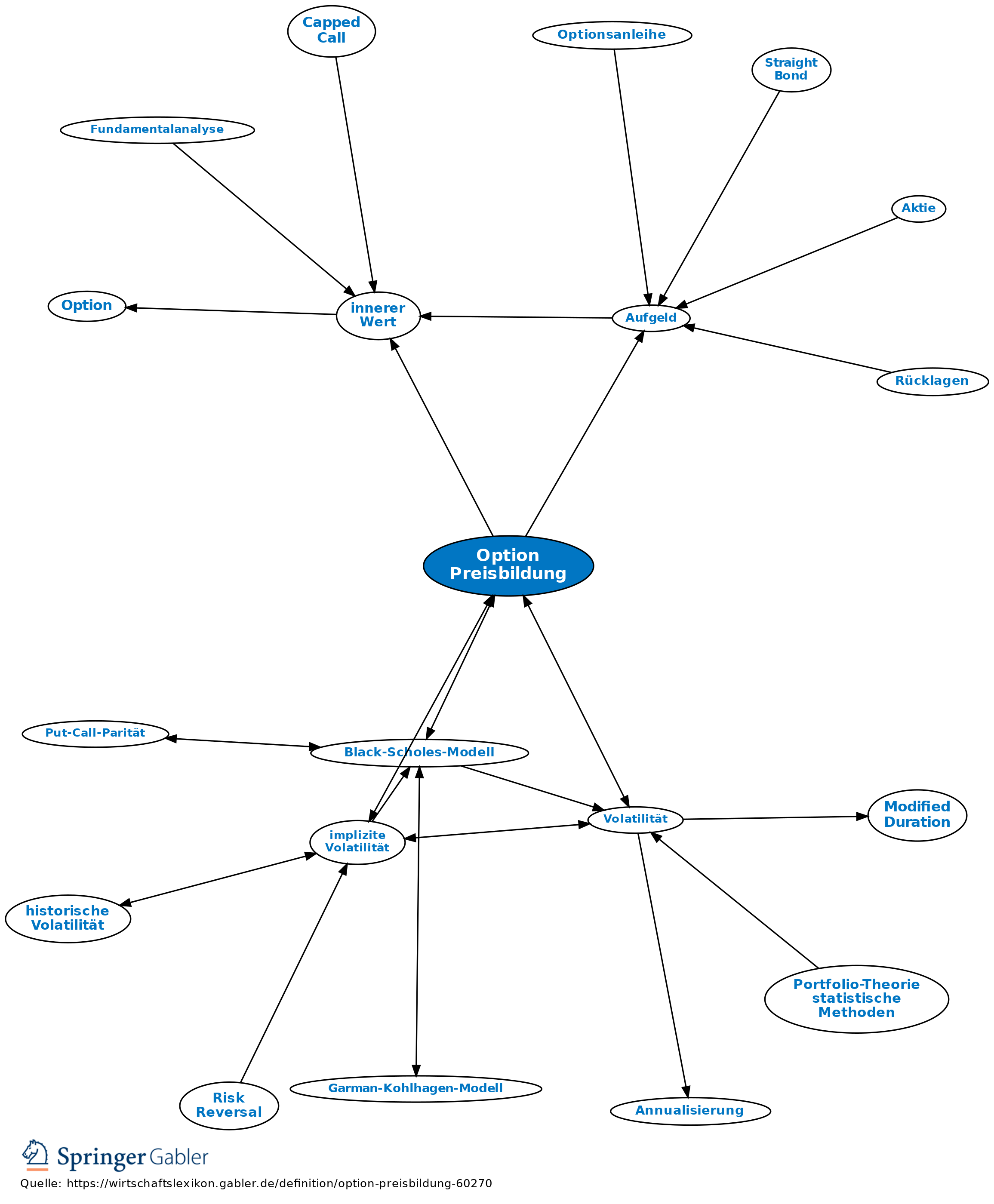

1. Charakterisierung: Die Optionsprämie, die der Stillhalter als Ausgleich für das mit dem Optionsverkauf verbundene Risiko erhält, setzt sich aus einem inneren Wert und einem Zeitwert zusammen. Der innere Wert eines Call (bzw. Put) ergibt sich aus der positiven Differenz zwischen dem Kassakurs (bzw. Basispreis) des Basiswertes und dem Basispreis (bzw. Kassakurs). Ist die entsprechende Differenz negativ, so ist der innere Wert gleich Null.

2. Moneyness: Optionen, die über einen positiven inneren Wert verfügen, liegen in-the-Money (im Geld). Der innere Wert von Calls erhöht sich bei einem steigenden und der von Puts bei einem rückläufigen Kassakurs. Je tiefer eine Option in-the-Money liegt, desto höher ist der Optionspreis. Optionen mit einem positiven inneren Wert können unter der Voraussetzung mit Gewinn ausgeübt werden, dass zumindest die Transaktionskosten abgedeckt sind. Der Zeitwert ergibt sich bei in-the-Money-Optionen durch Abzug des inneren Wertes vom Optionspreis. Optionen werden nur mit einem Zeitwert gehandelt, wenn der Kassakurs dem Basispreis entspricht (at-the-Money) oder bei einem Call unter und bei einem Put über dem Basispreis liegt (out-of-the-Money).

3. Zeitwert: Die Höhe des Zeitwertes wird durch die Laufzeit der Option und durch die Volatilität (Kursschwankungsintensität) des Basiswertes bestimmt. Da mit der Laufzeit die Aussichten auf eine profitable Optionsausübung steigen, wird sich auch der Zeitwert und damit der Optionspreis entsprechend erhöhen. Der Zeitwert wächst ferner mit der Volatilität, da sich mit der Wahrscheinlichkeit kräftiger Kursbewegungen die Chancen des Optionsinhabers verbessern. Umgekehrt wird durch einen hohen Zeitwert der Optionsverkäufer für sein mit Laufzeit und Volatilität steigendes Risiko entschädigt. Der Zeitwert wird zum Verfalltag gegen null gehen.

4. Zur traditionellen Bewertung von Optionen werden Hebel, Aufgeld bzw. jährliches Aufgeld, innerer Wert und Zeitwert berechnet.

5. Die moderne Bewertung von Optionen über sog. Optionspreismodelle errechnet für Optionen den Fair Value mithilfe eines analytischen Modells, wie z.B. dem Black-Scholes-Modell. Der auf Basis des Modells errechnete Optionspreis wird als (theoretischer) Fair Value bezeichnet und mit den Marktpreisen verglichen. Umgekehrt kann aus dem Modell die implizite Volatilität bestimmt und mit der historischen Volatilität des Basiswertes oder der impliziten Volatilität anderer Optionen verglichen werden. Des Weiteren werden zur Optionsbewertung die Sensitivitätskennzahlen Delta, Gamma, Rho, Vega, Theta und Omega herangezogen. Diese zeigen die Kursveränderung der Option an, die sich bei Veränderung der Marktrisikofaktoren ergibt.

{kind=link}

{kind=link}