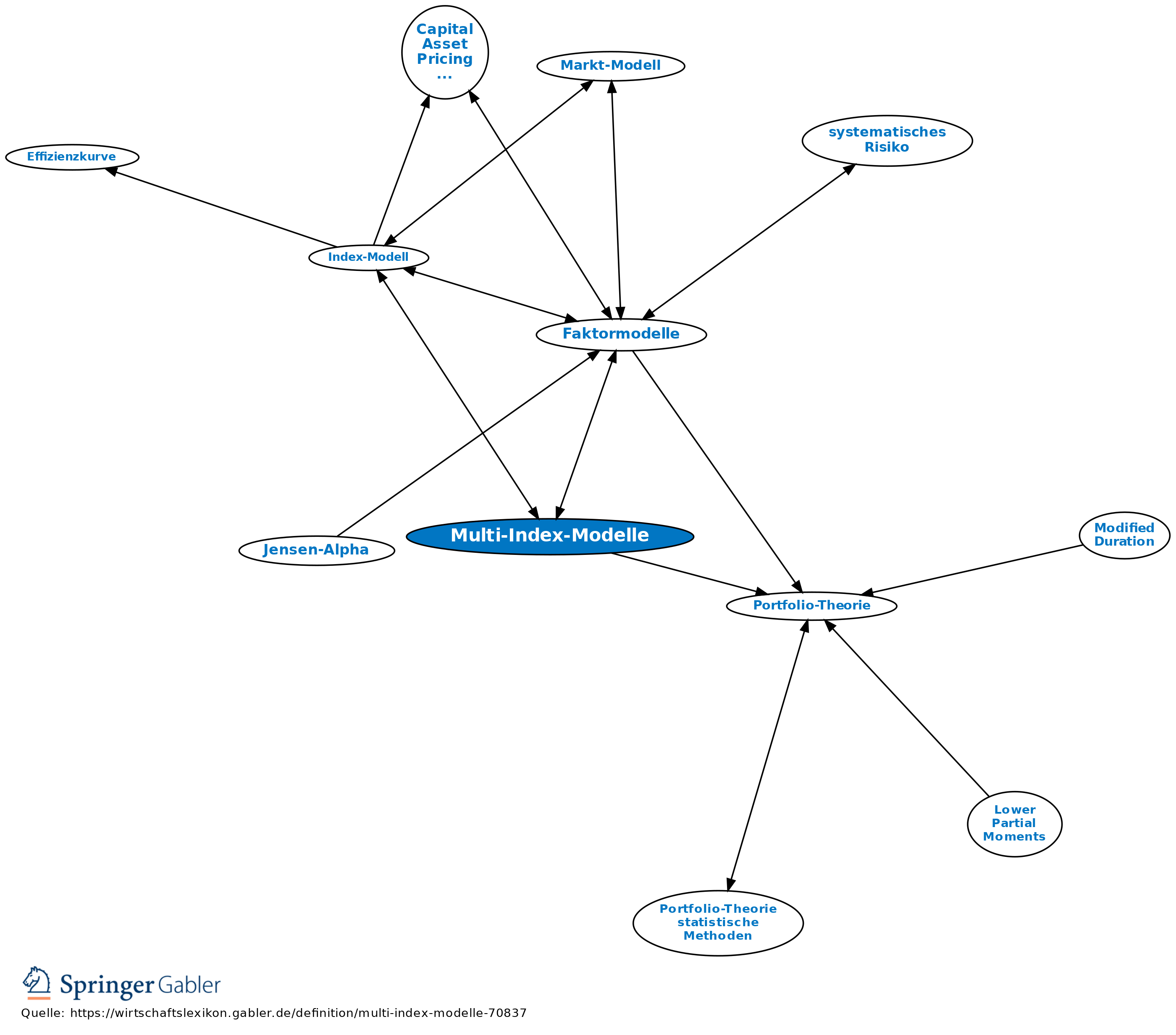

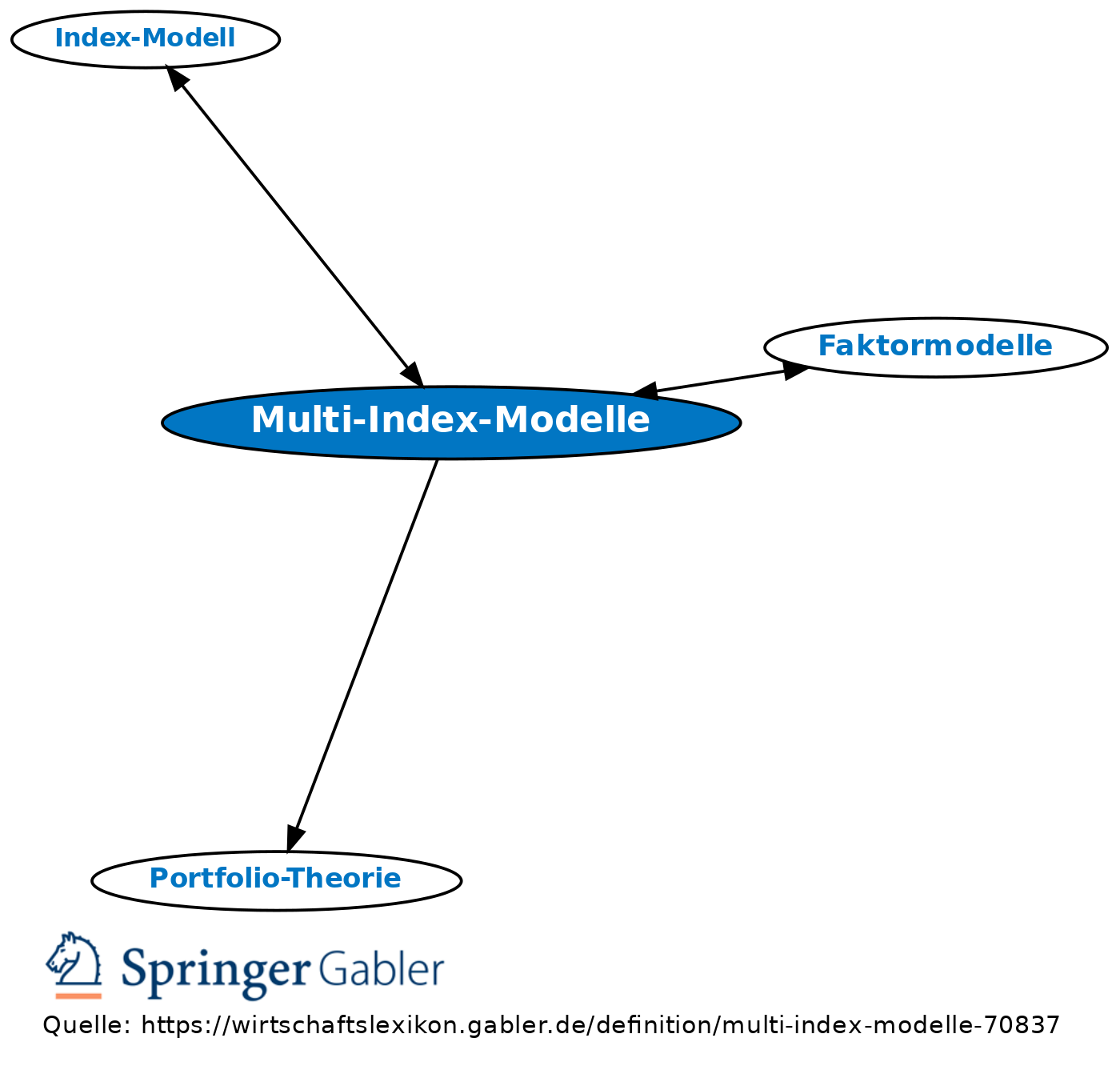

Multi-Index-Modelle

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

1. Portfolio-Theorie: Weiterentwicklung des Index-Modells zur Erfassung der sog. Interkorrelation, d.h. der Abhängigkeit von Wertpapierrenditen auf einer gegenüber dem Gesamtmarkt nachgelagerten Ebene, z.B. auf Branchenebene; vgl. hierzu Index-Modell.

2. Faktormodelle: weit verbreitetes Synonym für Mehrfaktorenmodelle. Dies folgt dem mathematisch-statistischen Sprachgebrauch für "Index" (als nummerierendes Element einer Indexmenge, z.B. der Menge der natürlichen Zahlen) und erscheint missverständlich, weil die herangezogenen (renditebestimmenden) Faktoren keineswegs Indizes im ökonomischen Sinne sein müssen.

{kind=link}

{kind=link}