Haftung der Kreditinstitute

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

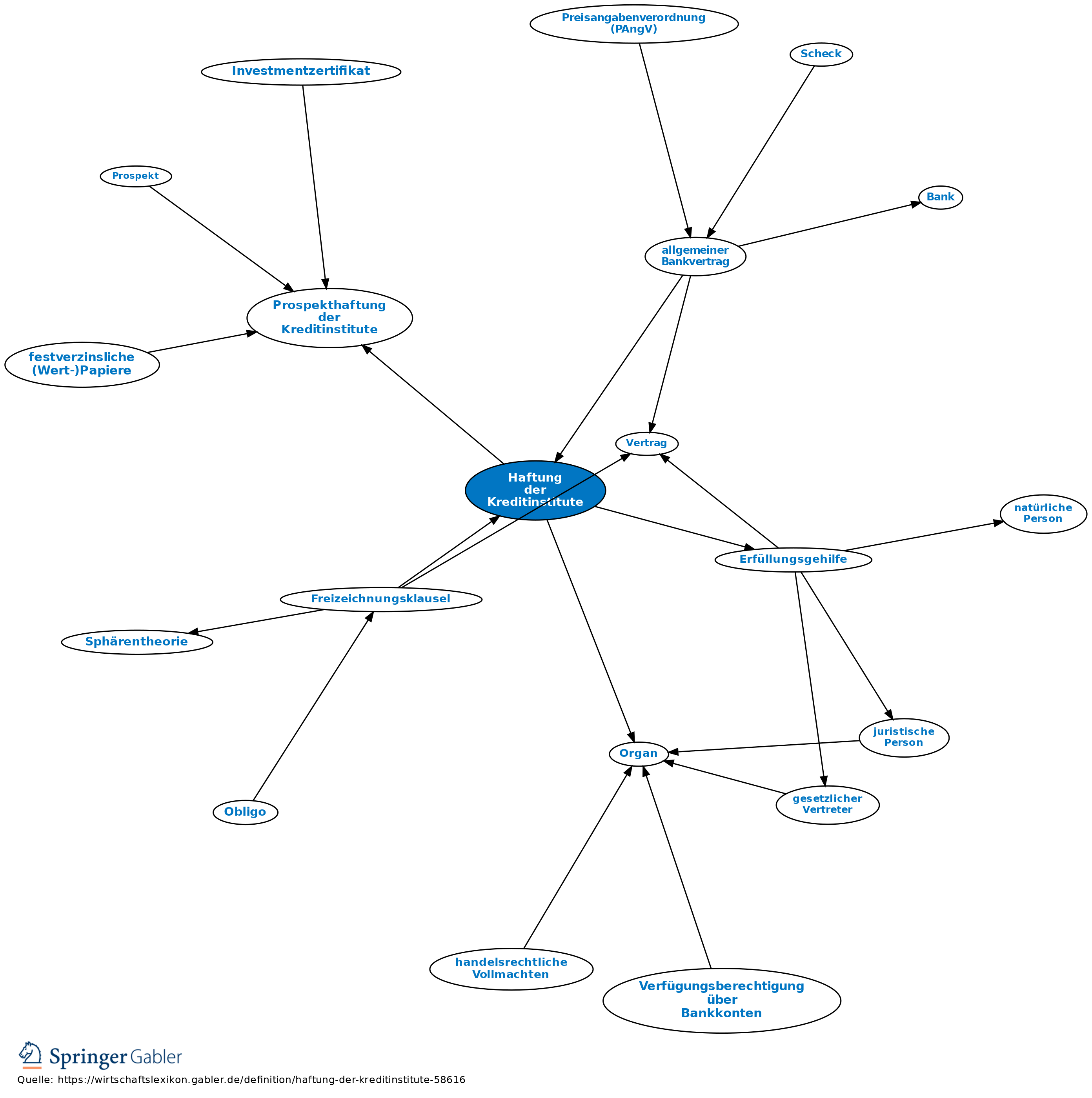

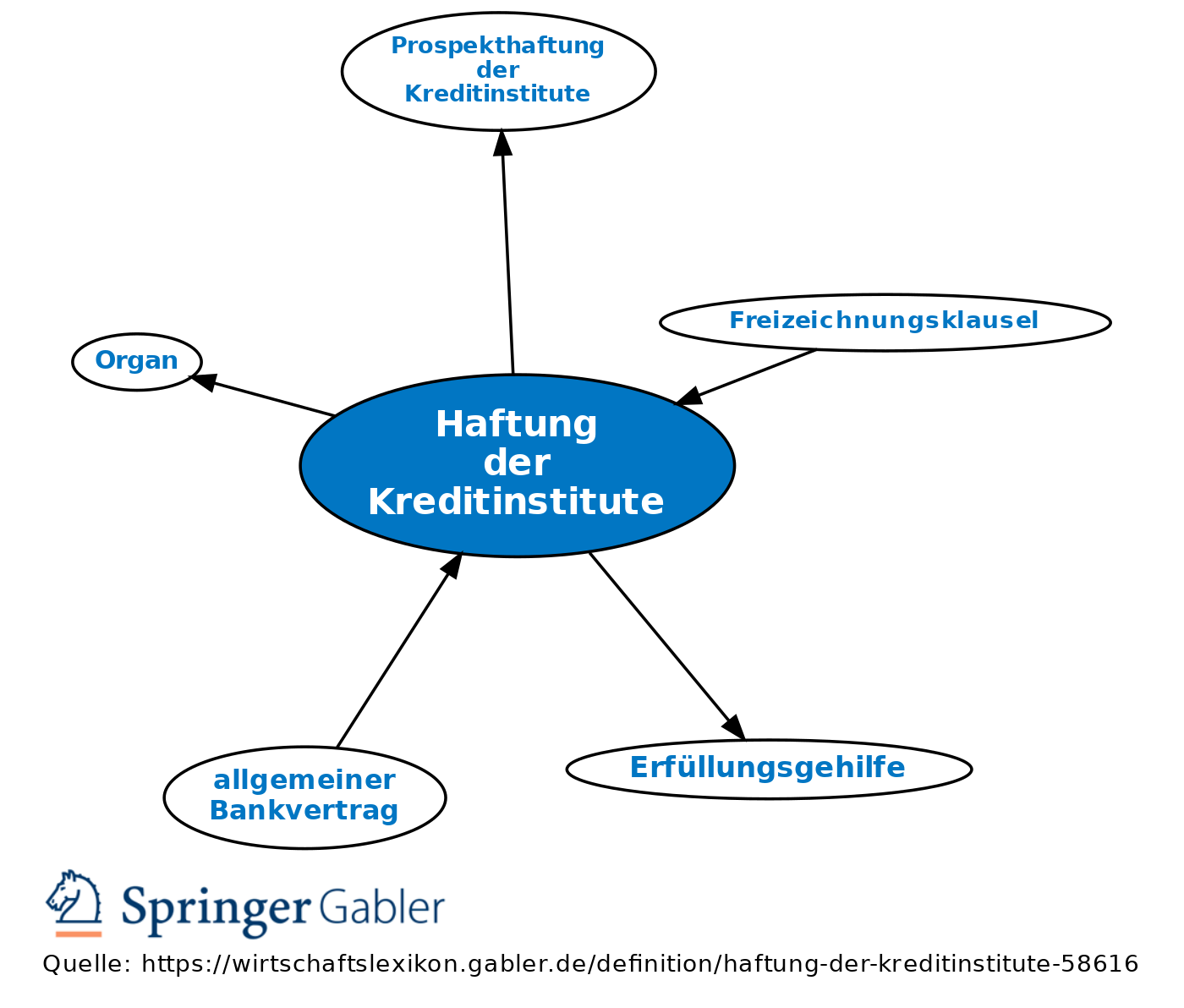

1. Haftung der Kreditinstitute gegenüber der eigenen Kundschaft: Mit Kunden sind Kreditinstitute innerhalb der Geschäftsverbindung durch vielfältige vertragliche Beziehungen (allgemeiner Bankvertrag) verbunden, aus denen jeweils Ansprüche des Vertragspartners auf Schadensersatz erwachsen können. Bankgeschäfte hat ein Kreditinstitut mit der Sorgfalt eines ordentlichen Kaufmanns durchzuführen; es haftet dem Kunden für jedes eigene Verschulden, für das seiner Organe und der von ihm eingesetzten Erfüllungsgehilfen (§ 278 BGB). Soweit sich das Kreditinstitut bei der Erfüllung seiner Vertragspflichten Dritter bedient, ist die Haftung durch die Allgemeinen Geschäftsbedingungen nicht mehr auf grobes Verschulden beschränkt (Nr. 3 I AGB Banken, Nr. 19 I AGB Sparkassen); ihm obliegt dann aber lediglich die sorgfältige Auswahl und Unterweisung der Dritten (Art. 3 II AGB Banken, Art. 19 II AGB Sparkassen). Für das Verschulden seiner Beschäftigten (Arbeitnehmer) steht ein Kreditinstitut dagegen in gleicher Weise ein wie für eigenes Verhalten bzw. das seiner Organe, haftet daher insoweit grundsätzlich auch für leichte Fahrlässigkeit seiner Mitarbeiter. Zusätzlich haben Kreditinstitute in ihren Allgemeinen Geschäftsbedingungen bestimmte, sie ansonsten nach der Gesetzeslage treffende Risiken begrenzt und dazu ihren Kunden bestimmte Informationspflichten auferlegt (Allgemeine Geschäftsbedingungen der Kreditinstitute). Der Kunde hat eine Veränderung der Rechts- und Vertretungsverhältnisse gegenüber dem Kreditinstitut schriftlich unverzüglich anzuzeigen, auch bei Register-Eintragungen (Handelsregister [HR], Genossenschaftsregister) (Nr. 11 I AGB Banken, Nr. 20 Ia) AGB Sparkassen). Bestimmungen, dass eine Veränderung der Rechts- und Vertretungsverhältnisse bis zum Eingang einer schriftlichen Anzeige gegenüber dem Kreditinstitut generell unwirksam bleibt, hat der Bundesgerichtshof wegen unangemessener Benachteiligung des Kunden für unwirksam erklärt; nach Nr. 4 I AGB Sparkassen gilt dies daher nicht, wenn diese die betreffenden Umstände kennt oder infolge Fahrlässigkeit nicht kennt. Bedenken begegnet die Klausel, dass der Kunde stets den Schaden tragen soll, der daraus entsteht, dass das Kreditinstitut von einem nach Aufnahme der Geschäftsbeziehung eintretenden Mangel in der Geschäftsfähigkeit seines Vertreters unverschuldet keine Kenntnis erlangt (Nr. 4 II AGB Sparkassen).

Haftungsrechtlich ist von erheblicher Bedeutung, ob der eingeschaltete Dritte als Erfüllungsgehilfe oder als Substitut anzusehen ist. Im Bereich des Zahlungsverkehrs sind Auftraggeber wegen ihrer wirtschaftlichen Gläubigerstellung (beteiligte Kreditinstitute tragen infolge ihrer Haftungsfreizeichnung kein Schadensrisiko) in den Schutzkreis der den Zahlungsverkehr betreffenden Bankenabkommen einbezogen. Dadurch erhalten sie gegenüber den eingeschalteten Kreditinstituten direkt einen vertraglichen Schadensersatzanspruch unter dem rechtlichen Gesichtspunkt des Vertrages mit Schutzwirkung zugunsten Dritter.

2. Haftung der Kreditinstitute gegenüber der Nichtkundschaft: z.B. Haftung bei Bankauskunft, aus unerlaubter Handlung.

{kind=link}

{kind=link}