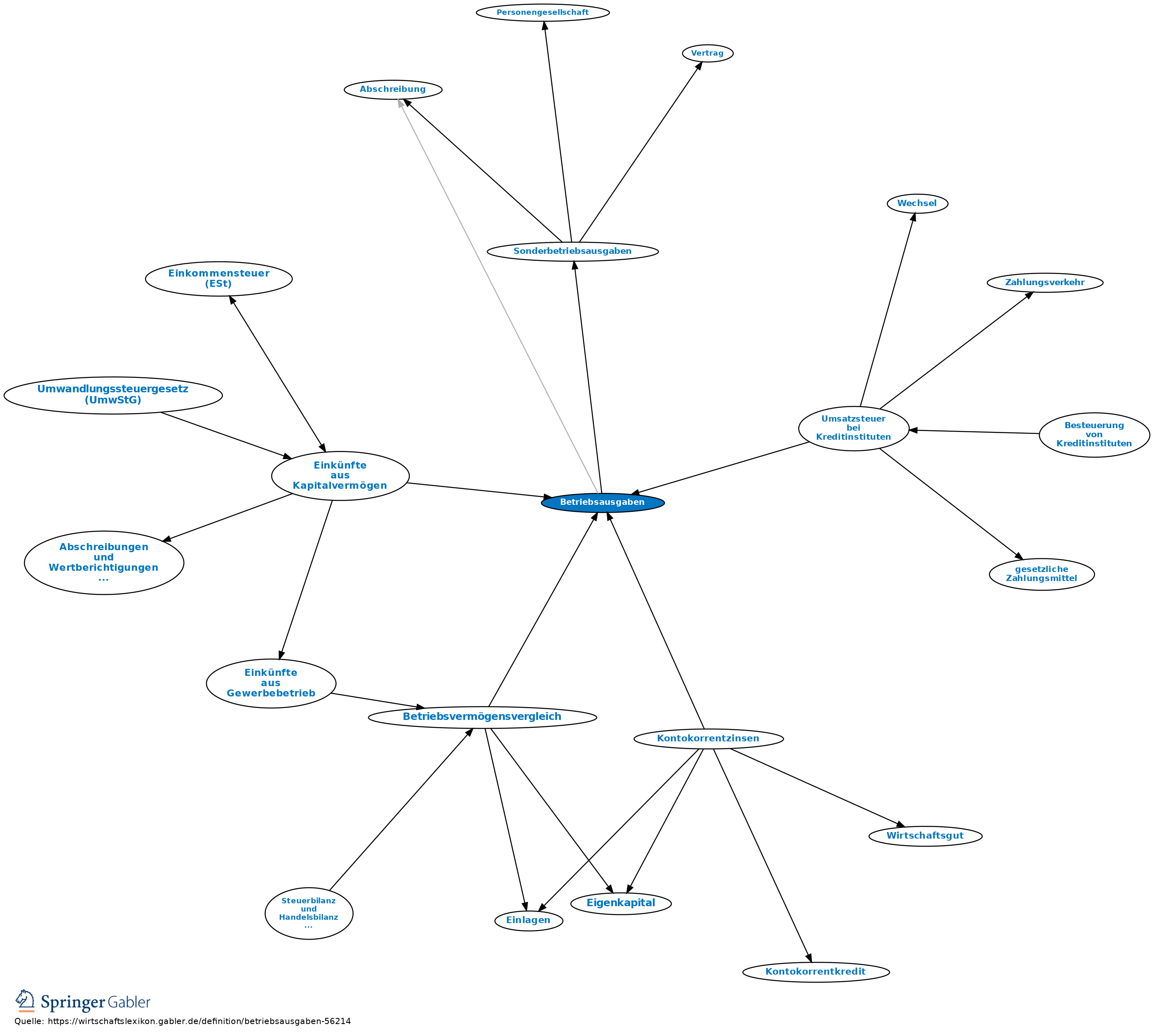

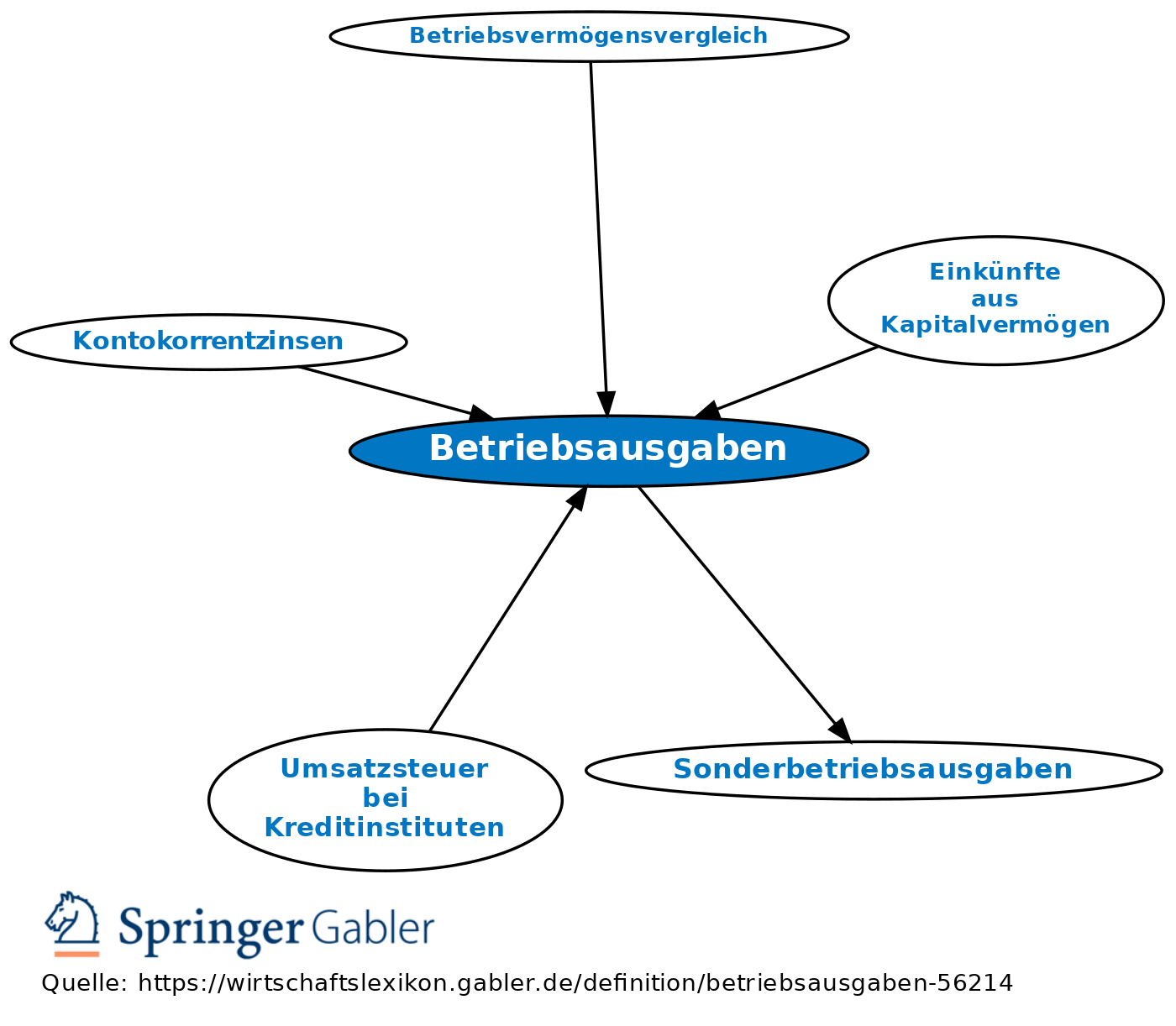

Betriebsausgaben

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

1. Charakterisierung: nach § 4 IV EStG „Aufwendungen, die durch den Betrieb veranlasst sind”. Eine betriebliche Veranlassung ist gegeben, soweit ein objektiver Zusammenhang mit dem Betrieb besteht und die Aufwendungen zur Förderung des Betriebes gemacht werden. Für die Abzugsfähigkeit kommt es nicht darauf an, ob diese Aufwendungen notwendig, üblich, zweckmäßig oder der Höhe nach angemessen sind. Unüblichkeit oder Unangemessenheit können jedoch ein Indiz dafür sein, dass für die Ausgaben private Motive maßgebend waren. Von den Betriebsausgaben sind die Kosten der privaten Lebensführung zu unterscheiden, die für den Haushalt des Steuerpflichtigen und für den Unterhalt seiner Familienangehörigen aufgewendet werden (§ 12 Nr. 1 EStG). Die Trennung der betrieblichen und privaten Sphäre und die Zuordnung der einzelnen Aufwendungen ist teilweise höchst problematisch.

Aufwendungen, die sowohl betrieblich als auch privat veranlasst sind, bezeichnet man als gemischte Aufwendungen.

2. Grundsätzliche steuerliche Behandlung: Betriebsausgaben werden grundsätzlich bei den Einkunftsarten abgezogen, bei denen die Höhe der Einkünfte als Gewinn ermittelt wird (Gewinneinkunftsarten). Bei den Überschusseinkunftsarten wird nicht von Betriebsausgaben, sondern von Werbungskosten gesprochen. Die Aufwendungen für die Lebensführung können grundsätzlich weder bei den einzelnen Einkunftsarten noch vom Gesamtbetrag der Einkünfte abgezogen, u. U. jedoch als Sonderausgaben oder als außergewöhnliche Belastungen berücksichtigt werden. Bei gemischten Aufwendungen ist eine anteilige Zuordnung der Aufwendungen zu den Betriebsausgaben und zu den Kosten der privaten Lebensführung vorzunehmen, wenn eine Trennung durch objektive Merkmale und Unterlagen leicht nachprüfbar möglich ist. Der betriebliche Anteil darf jedoch nicht nur von untergeordneter Bedeutung sein.

3. Nicht abzugsfähige Betriebsausgaben: Durch besondere gesetzliche Regelung ist teilweise der Abzug der Betriebsausgaben ausgeschlossen. Von besonderer Bedeutung sind folgende Gründe:

Nach der Systematik des Einkommensteuergesetzes dürfen Betriebsausgaben, die mit steuerfreien Betriebseinnahmen in unmittelbarem wirtschaftlichen Zusammenhang stehen, nicht den Gewinn mindern (§ 3c I EStG).

Aus Gründen der Gleichmäßigkeit der Besteuerung zwischen Steuerpflichtigen, die ihre Einkünfte nach unterschiedlichen Methoden ermitteln, ist die Abzugsfähigkeit von Betriebsausgaben in den Fällen eingeschränkt, in denen die Abgrenzung zu den nicht abzugsfähigen Kosten der privaten Lebensführung besondere Schwierigkeiten bereitet (z.B. § 4 V Nr. 1 - 8 EStG).

4. Sonderform: Spezielle Regeln gelten für Sonderbetriebsausgaben.

Gegensatz: Betriebseinnahmen.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Betriebsausgaben

- Abschreibung

- Betriebsvermögensvergleich

- Direktversicherung

- Einkünfte aus Kapitalvermögen

- Einkünfte aus selbständiger Arbeit

- Einnahmenüberschussrechnung

- Erträge aus Aktien

- gemischte Aufwendungen

- gemischte Ausgaben

- Gewerbesteuer (GewSt)

- Gewinn

- Kontokorrentzinsen

- Leasing

- Pensionsfonds

- Schuldzinsen

- Umsatzsteuer bei Kreditinstituten

- Unterstützungskasse

- Versicherung

- Zwei-Konten-Modell