Erfolgskonto

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

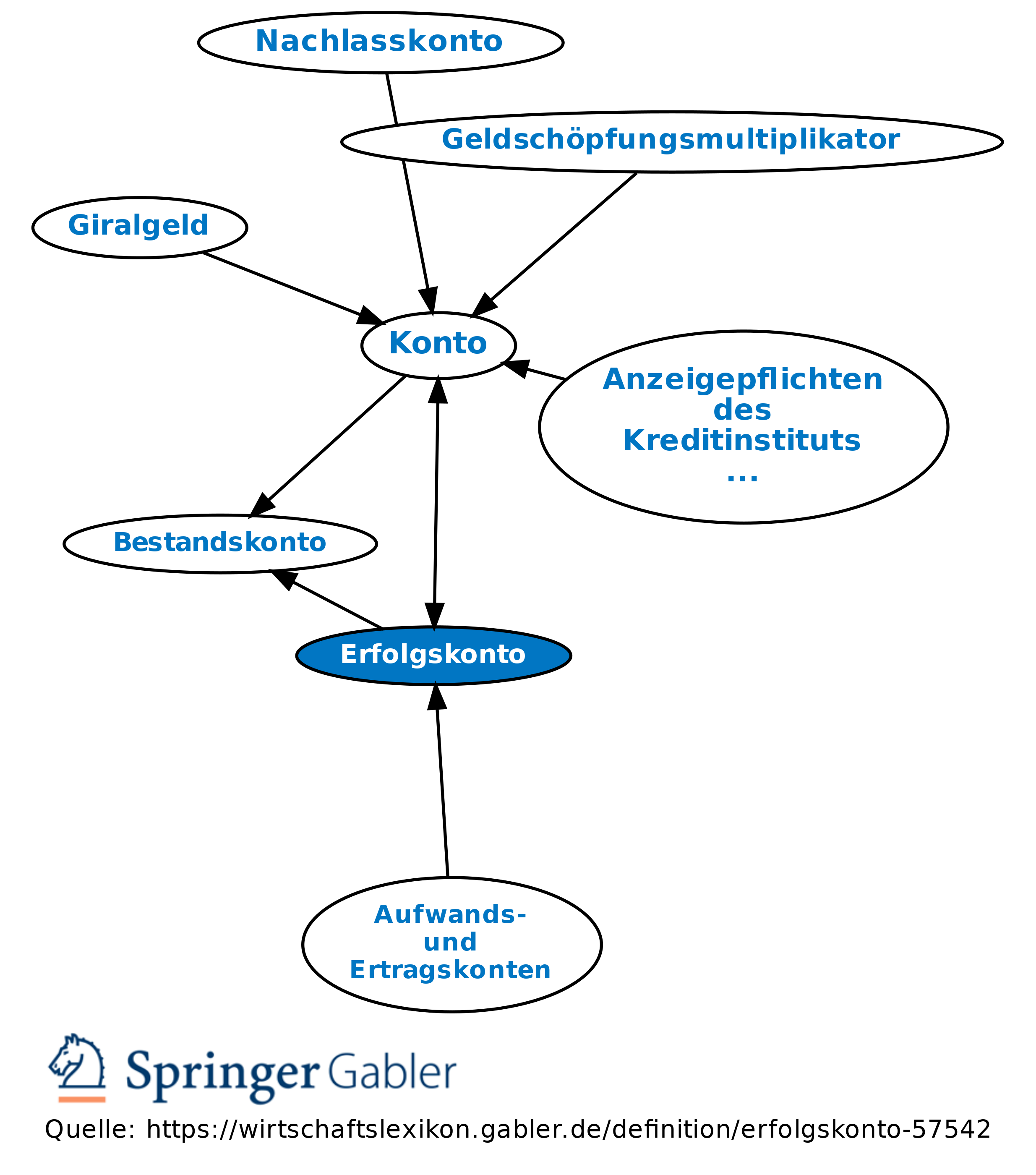

Bezeichnung für die in die Gewinn- und Verlustrechnung eingehenden Bewegungskonten, unterteilt nach Aufwands- und Ertragskonten. Diese sind Unterkonten des Eigenkapital-Kontos und weisen Aufwendungen und Erträge aus. Die Kontobestände werden grundsätzlich nicht nach jeder Buchung ermittelt, sondern nur bei Kontoabschlüssen als Salden der beiden Kontenseiten. Zudem werden die Erfolgskonten, im Gegensatz zu den Bestandskonten, zu Beginn eines jeden Geschäftsjahres mit dem Saldo Null eröffnet.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Eigenkapital Einheitsbilanz Einzelbewertungsprinzip Einzelwertberichtigung Ergebnis der normalen Geschäftstätigkeit Ertrag Eventualverbindlichkeit Feststellung des Jahresabschlusses Finanzanlagevermögen Finanzergebnis Geschäftsergebnis Gewinn- und Verlustrechnung (GuV) Gewinn- und Verlustrechnung der Kreditinstitute Going-Concern-Prinzip Grundstücke und Gebäude Grundsätze ordnungsmäßiger Buchführung (GoB) Handelsbuch Handelsergebnis Herstellungskosten gemildertes Niederstwertprinzip

eingehend

Erfolgskonto

ausgehend