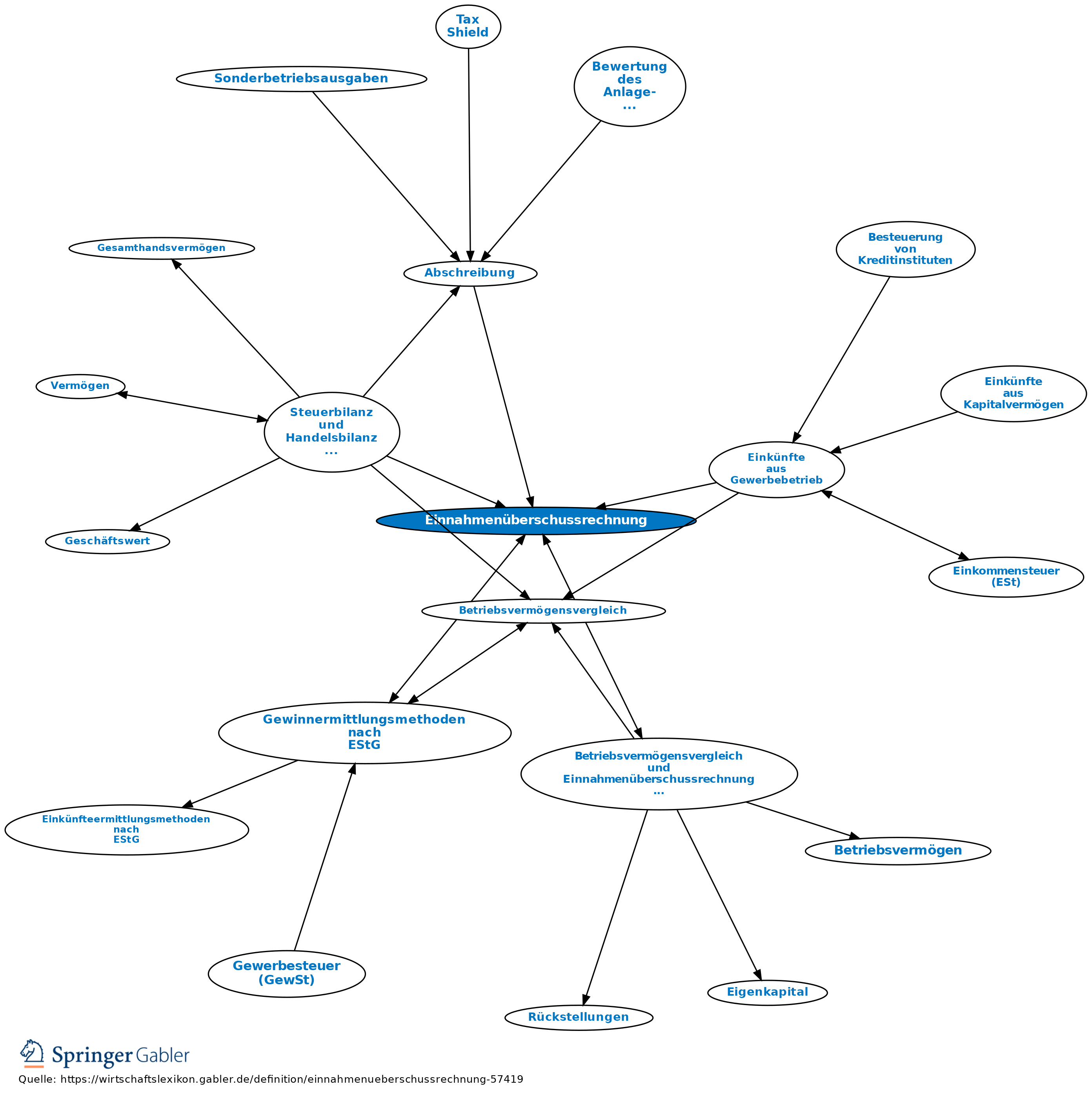

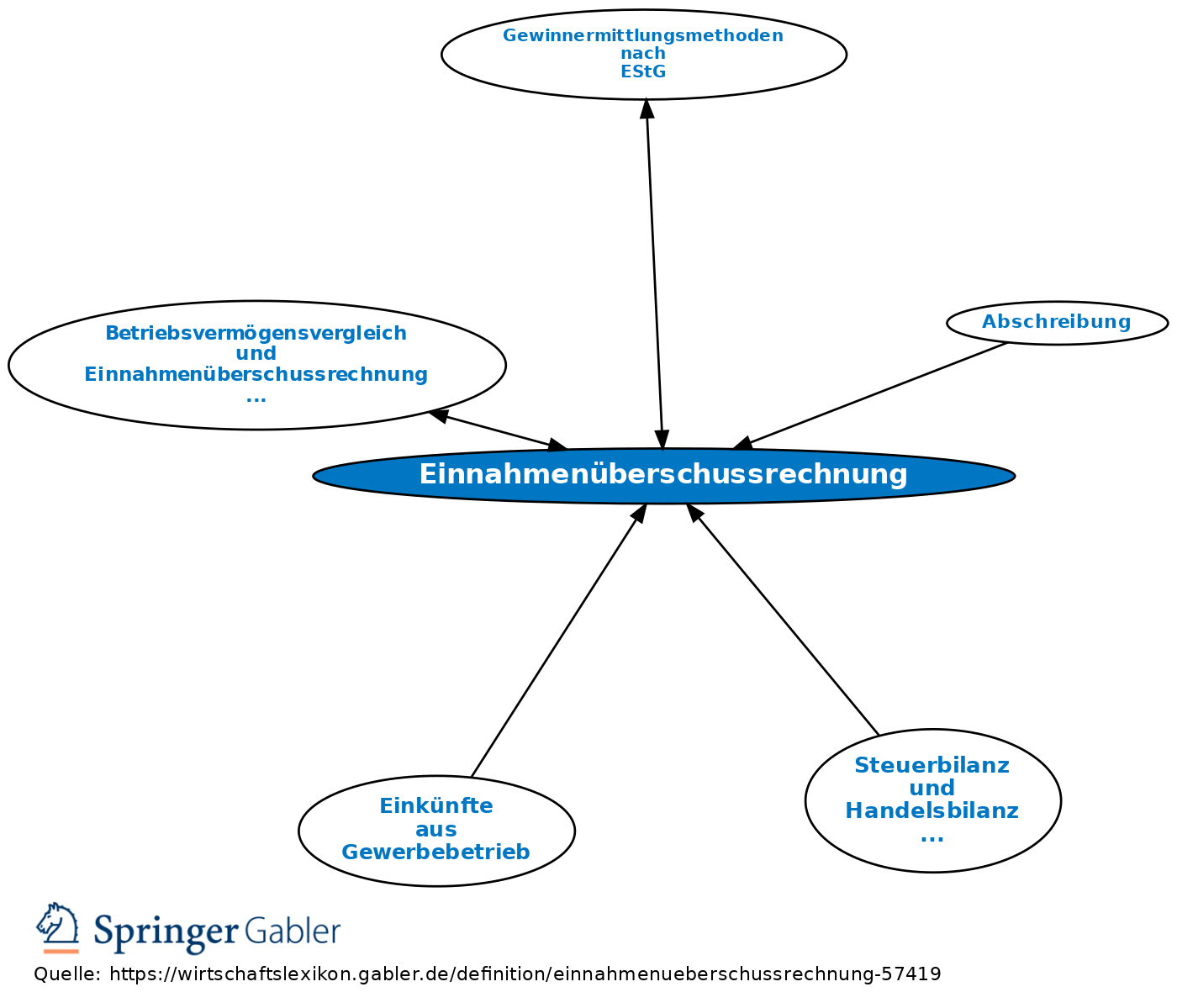

Einnahmenüberschussrechnung

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Sonderform der Gewinnermittlungsmethoden nach EStG, bei der der Überschuss der Betriebseinnahmen über die Betriebsausgaben (§ 4 III EStG) ermittelt wird, daher auch als Einnahmenüberschussrechnung oder als Einnahmen-/ Ausgabenrechnung bezeichnet.

2. Totalerfolgsabgrenzung: Bei der Einnahmenüberschussrechnung handelt es sich grundsätzlich um eine reine Geldrechnung, bei der der Gewinn/Verlust durch Gegenüberstellung der Betriebseinnahmen und der Betriebsausgaben ermittelt wird. Von dieser Regel bestehen Ausnahmen (hinsichtlich der sachlichen Abgrenzung von Betriebseinnahmen/-ausgaben): Nicht abnutzbares Anlagevermögen, nicht abnutzbare Wirtschaftsgüter des Umlaufvermögens, u.a. Forderungen und Rechte sowie Gebäude des Umlaufvermögens werden erst in dem Zeitpunkt, in dem sie das Betriebsvermögen durch Kauf oder Entnahme wieder verlassen, mit ihren Anschaffungs- oder Herstellungskosten als Betriebsausgabe berücksichtigt (§ 4 III 4 EStG). Für sie sind laufend besondere Verzeichnisse zu führen. Die Anschaffungs- und Herstellungskosten für abnutzbares Anlagevermögen sind über die Nutzungsdauer zu verteilen, die Regelungen zu GWG und Sammelposten zu befolgen (§ 4 III 3 EStG). Durchlaufende Posten, die im Namen und für Rechnung eines anderen vereinnahmt oder verausgabt werden, sind nicht als Betriebseinnahmen/-ausgaben abzusetzten (§ 4 III 2 EStG). Auch bei Finanzschulden stellten der Geldzufluss aus der Aufnahme eines Darlehens keine Betriebseinnahmen und Tilgungen keine Betriebsausgaben dar. Verausgabte und erhaltene Umsatzsteuer (USt) sind Betriebseinnahmen und -ausgaben.

3. Periodisierung: Periodisierung erfolgt grundsätzlich nach dem Zuflussprinzip, d.h. Betriebseinnahmen/-ausgaben sind dem Kalenderjahr zuzurechnen, in denen sie tatsächlich zu- oder abgeflossen sind (§ 11 EStG). Von dieser Regel bestehen Ausnahmen (hinsichtlich der zeitlichen Abgrenzung von Betriebseinnahmen/-ausgaben): Periodisch wiederkehrende Zahlungen (z.B. Miete, Löhne), die kurze Zeit (zehn Tage) vor oder nach dem Jahreswechsel fällig sind und zufließen, gelten als in dem Kalenderjahr bezogen, zu dem sie wirtschaftlich gehören. Ausgaben für eine Nutzungsüberlassung von mehr als fünf Jahren sind über die Dauer der Vorauszahlung zu verteilen; dasselbe gilt für entsprechende Einnahmen. Für ein verausgabtes, marktübliches Damnum oder Disagio gilt diese Regelung jedoch nicht.

4. Betriebsvermögensvergleich und Einnahmenüberschussrechnung im Vergleich.

{kind=link}

{kind=link}