Einkünfteermittlungsmethoden nach EStG

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

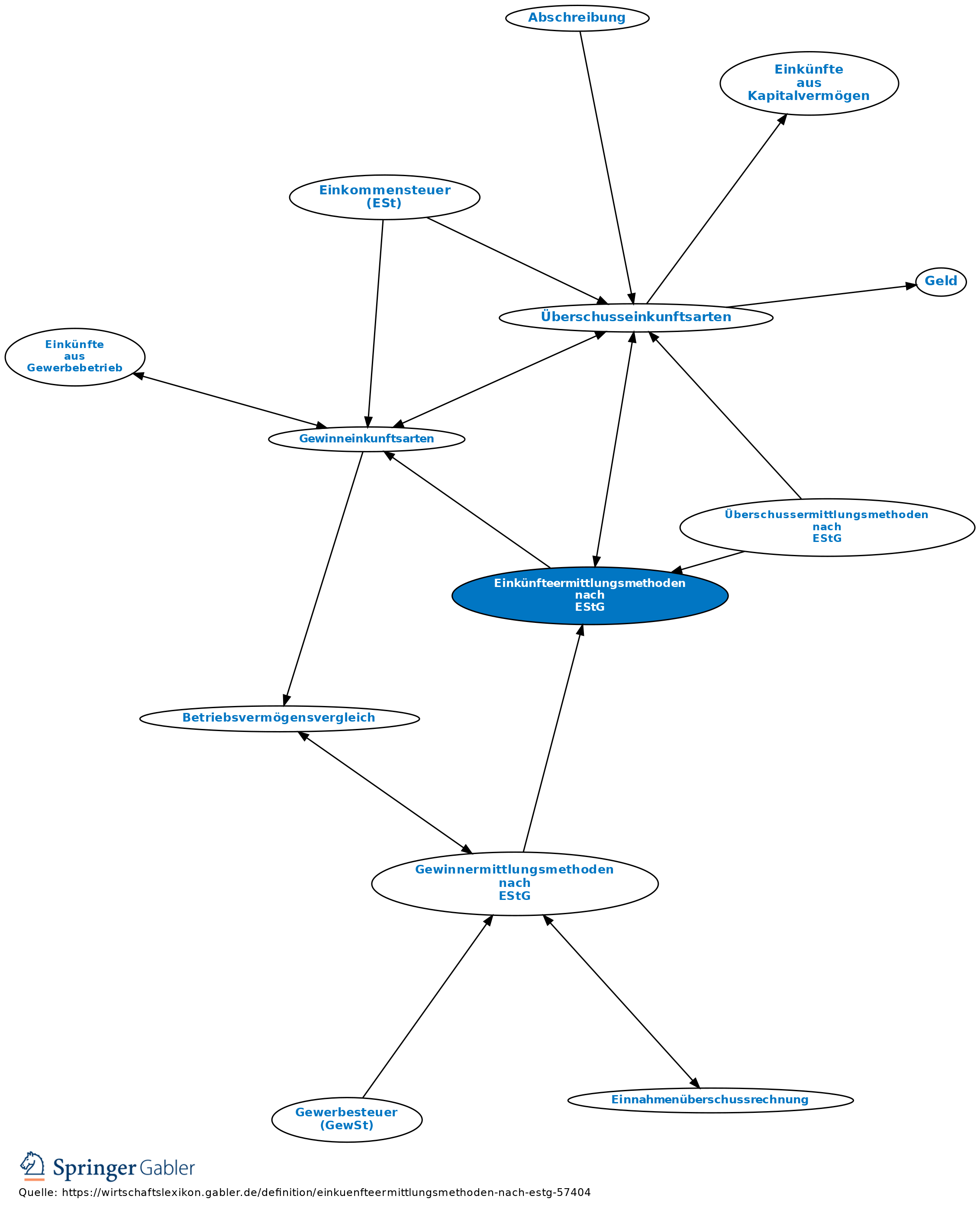

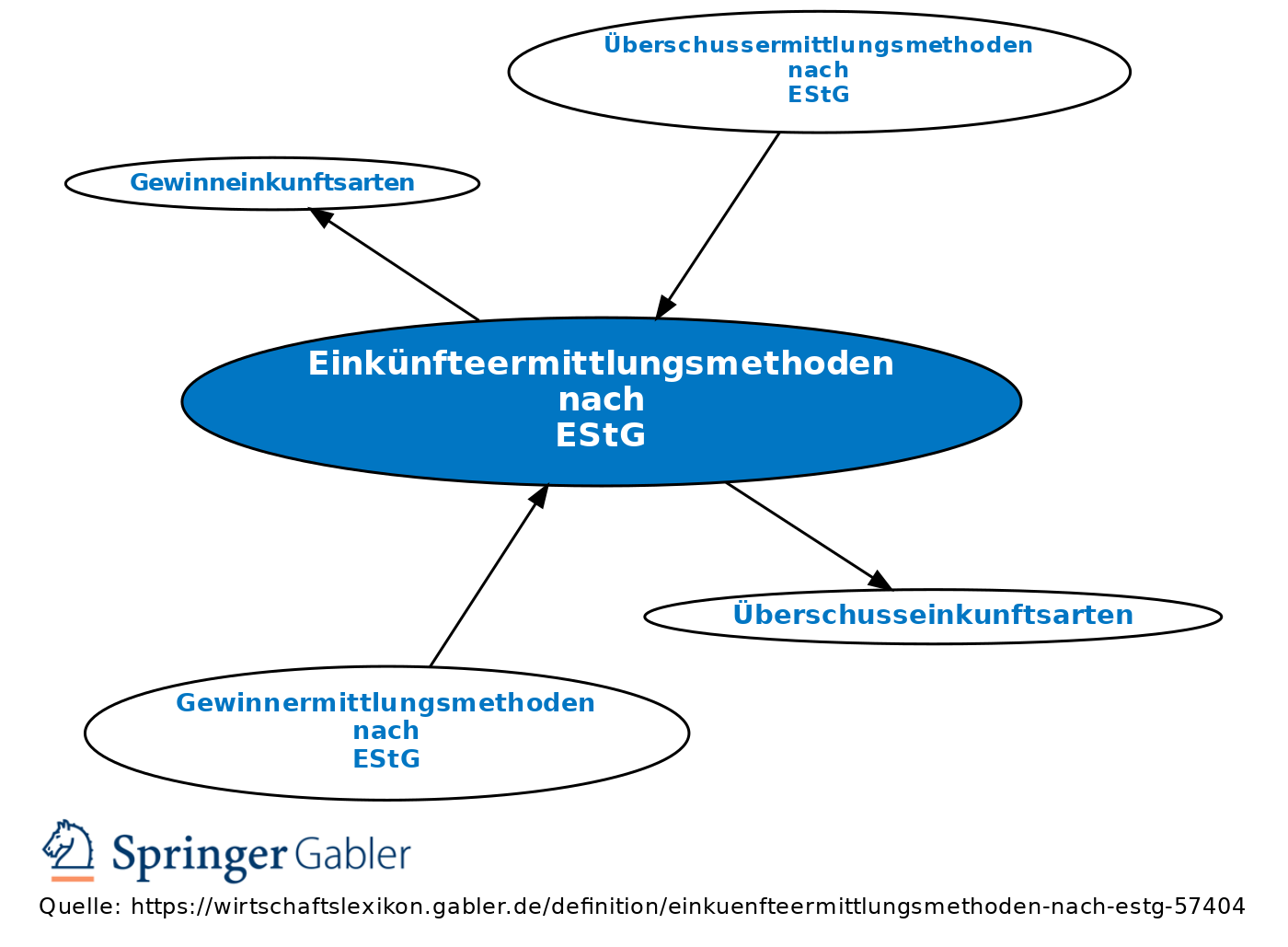

Zu unterscheiden sind Gewinn- und Überschussermittlungsmethoden; im Einzelnen vgl. Übersicht.

Zu den Gewinnermittlungsmethoden: Gewinneinkunftsarten. Zu den Überschussermittlungsmethoden: Überschusseinkunftsarten.

Die Einkünfte aus Kapitalvermögen unterliegen grundsätzlich einer Bruttobesteuerung (§ 20 IX EStG) zu einem Steuersatz von 25 Prozent (§ 32d I EStG), der soweit möglich an der Quelle oder von einer auszahlenden Stelle einbehalten wird (§§ 43, 43a EStG) und die Einkommensteuer (ESt) abgilt (§ 43 V EStG). Die Werbungskosten werden in diesen Fällen durch den Sparer-Pauschbetrag von 801 Euro/1.602 Euro ersetzt. Fallen Einkünfte aus Kapitalvermögen wegen der Subsidiarität unter eine andere Überschusseinkunftsart (VuV) oder werden sie als Gesellschafterfremdfinanzierung (§ 32d II Nr. 1 EStG) gewertet, wird der Überschuss der Einnahmen über die nachgewiesenen Werbungskosten oder den höheren Sparer-Pauschbetrag ermittelt. Letzteres gilt auch für Dividenden, die der Subsidiarität unterfallen oder für die die Option nach § 32d II Nr. 3 EStG ausgeübt wird, allerdings werden sowohl die Dividenden als auch die mit ihnen in unmittelbarem Zusammenhang stehenden Werbungskosten nur zu 60 Prozent erfasst (§ 3 Nr. 40d), § 3c II EStG).

{kind=link}

{kind=link}