Einkünfte aus selbständiger Arbeit

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

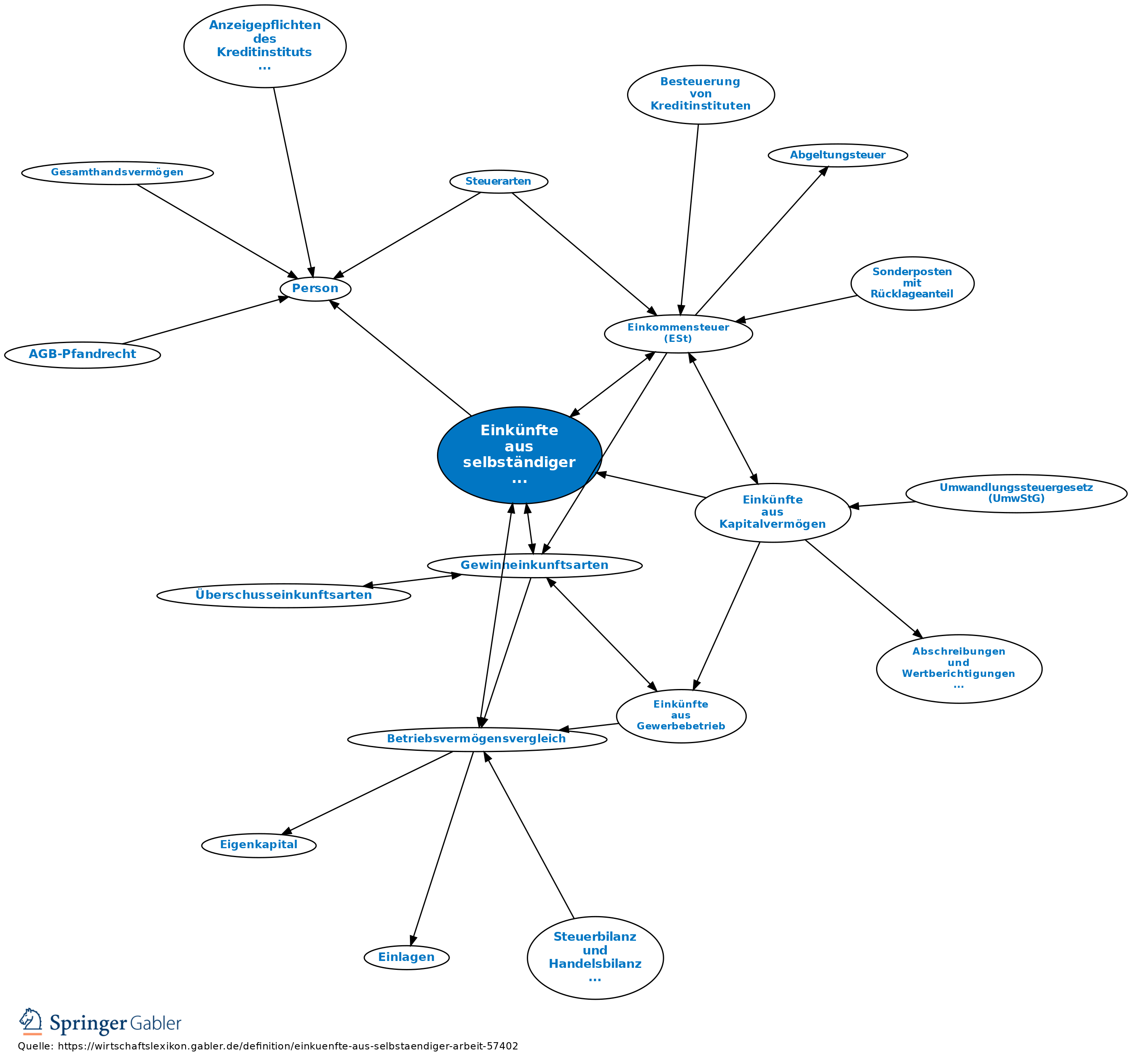

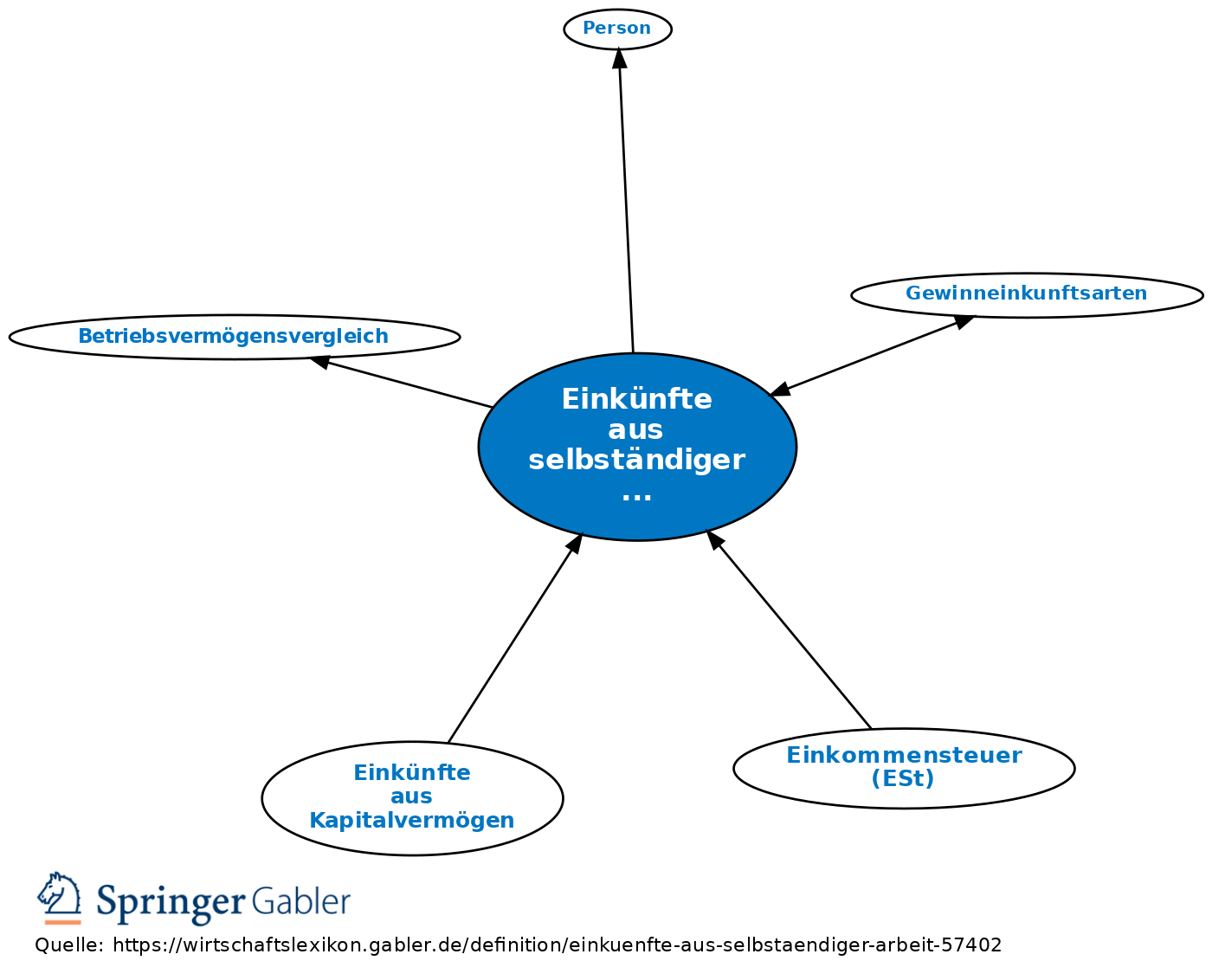

im Einkommensteuergesetz (EStG) nicht präzise definierte Art von Einkünften (Gewinneinkunftsarten). § 18 I EStG enthält eine Aufzählung von Einkünften, die insbesondere die Einkünfte aus freiberuflicher Tätigkeit und aus sonstiger selbstständiger Arbeit umfasst. Zu den freien Berufen, den sog. Katalogberufen, zählen die selbstständig ausgeübte wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit, die selbstständige Berufstätigkeit der Ärzte, Rechtsanwälte, Steuerberater, Wirtschaftsprüfer, Ingenieure usw. (§ 18 I Nr. 1 EStG). Einkünfte aus sonstiger selbstständiger Arbeit umfassen die Vergütungen für Testamentsvollstreckung, Vermögensverwaltung und Tätigkeit als Mitglied eines Aufsichtsrats i.S. des § 18 I Nr. 3 EStG. Darüber hinaus werden auch Gewinne, die bei der Veräußerung des Vermögens (Veräußerungsgewinne) eines selbstständigen Teils oder Anteils erzielt werden, das der selbstständigen Arbeit dient (§ 18 III EStG), unter den Einkünften aus selbstständiger Arbeit erfasst. Auch Vergütungen für die Initiatoren von Private Equity Gesellschaften (Carried interest) fallen unter die Einkünfte aus selbstständiger Arbeit (§ 18 I Nr. 4 EStG).

Da freiberuflich tätige Personen keiner Buchführungspflicht unterliegen, wird der Gewinn i.d.R. durch Überschuss der Betriebseinnahmen über die Betriebsausgaben (§ 4 III EStG; Einnahmen-Ausgabenrechnung bzw. Einnahmenüberschussrechnung), bei freiwillig Buch führenden Freiberuflern durch Betriebsvermögensvergleich (§ 4 I EStG) ermittelt.

{kind=link}

{kind=link}