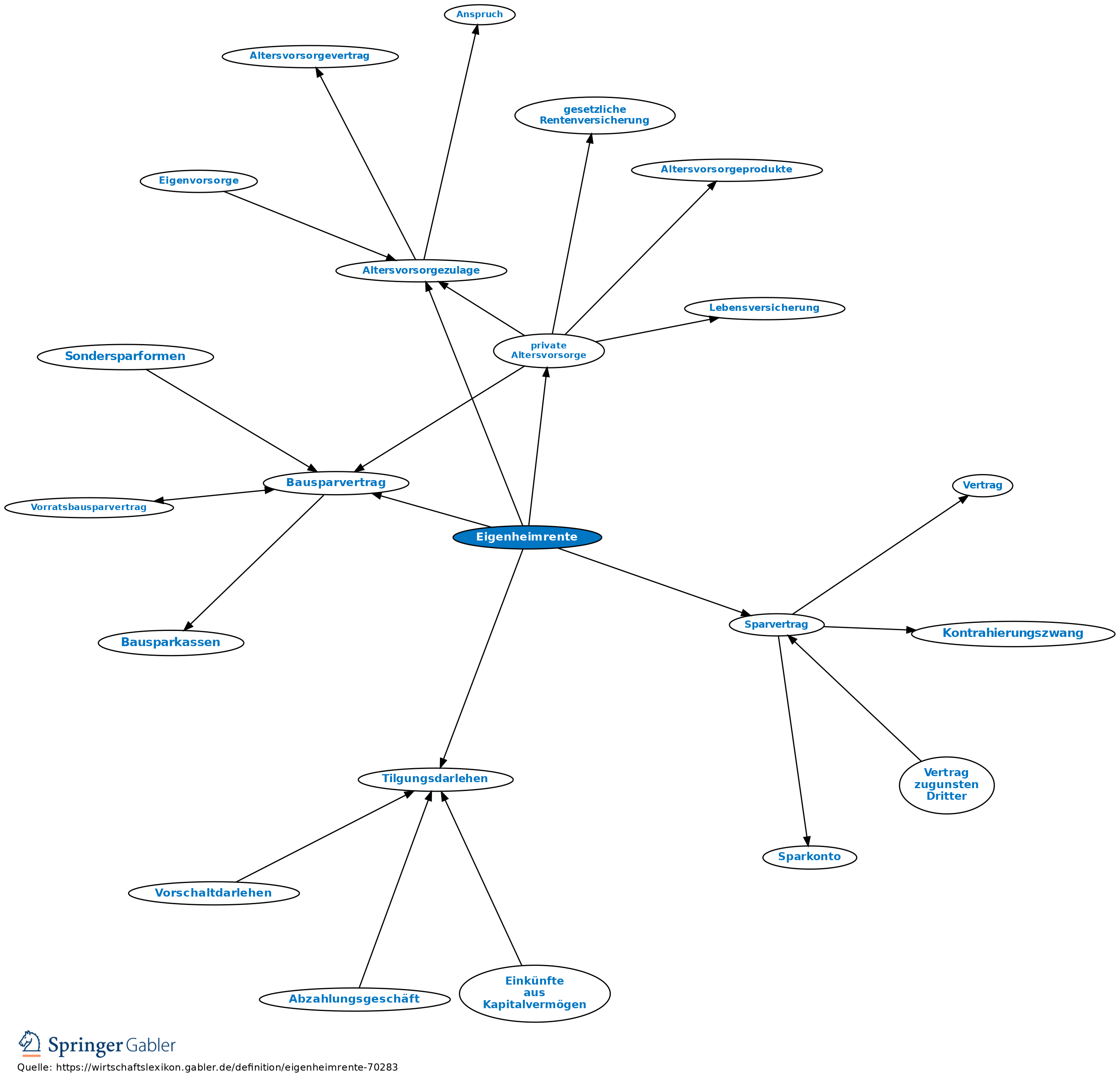

Eigenheimrente

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

Wohn-Riester, 1. Begriff: im Eigenheimrentengesetz geregelte Einbeziehung von (selbst genutztem) Wohneigentum in die staatliche Förderung der privaten Altersvorsorge.

2. Förderung: Es können bis zu 75 Prozent oder 100 Prozent des im Rahmen der privaten Altersvorsorge auf einen Sparvertrag zur Erlangung einer Riester-Rente eingezahlten Guthabens für die Anschaffung oder den Bau einer selbstgenutzten Immobilie oder den Erwerb vor Pflichtanteilen an einer Wohnungsgenossenschaft (zwecks Selbstnutzung einer Genossenschaftswohnung) förderunschädlich entnommen werden. Zudem werden Aufwendungen zur Tilgung eines Darlehens für die Anschaffung oder Herstellung einer selbstgenutzten Wohnimmobilie wie Beiträge zu einem Riestersparvertrag durch die Gewährung von Altersvorsorgezulagen oder den steuerlichen Sonderausgabenabzug gefördert. Voraussetzung ist, dass die Rückzahlungen auf einen entsprechend zertifizierten Darlehensvertrag erfolgen, der eine vollständige Tilgung bis spätestens zum 68. Lebensjahr vorsieht. Es werden sowohl Zahlungen auf reguläre Tilgungsdarlehen als auch auf Bausparverträge oder Vorfinanzierungsdarlehen begünstigt.

3. Besteuerung: In der Ansparphase werden die Beiträge zu Riesterprodukten steuerfrei gestellt. Dafür unterliegen aber die Alterseinkünfte der Einkommensteuerpflicht, wenn sie an den Empfänger ausgezahlt werden (nachgelagerte Besteuerung). Das in der Immobilie gebundene steuerlich geförderte Kapital wird hierzu in einem sog. Wohnförderkonto erfasst. Als Ausgleich für die vorzeitige Nutzung des Altersvorsorgekapitals und zur Gleichstellung mit anderen Riesterprodukten wird der auf diesem Wohnförderkonto verbuchte Betrag (Entnahmebetrag, geförderte Tilgung, hierfür gewählte Zulagen) in der Ansparphase an jedem Jahresultimo um zwei Prozent erhöht. Der hieraus bis zum Ende der Ansparphase resultierende Betrag ist fortan steuerliche Bemessungsgrundlage.

{kind=link}

{kind=link}