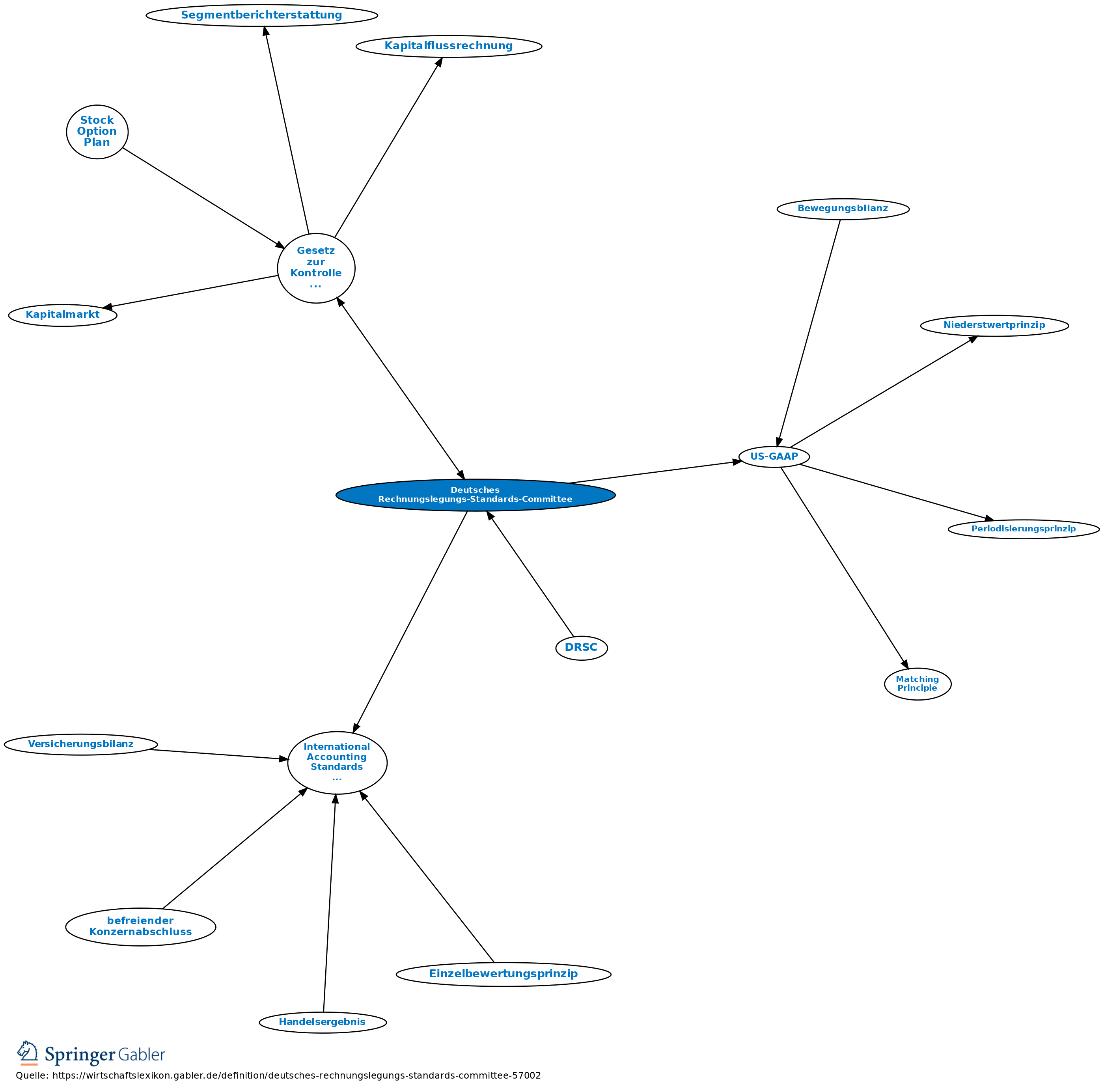

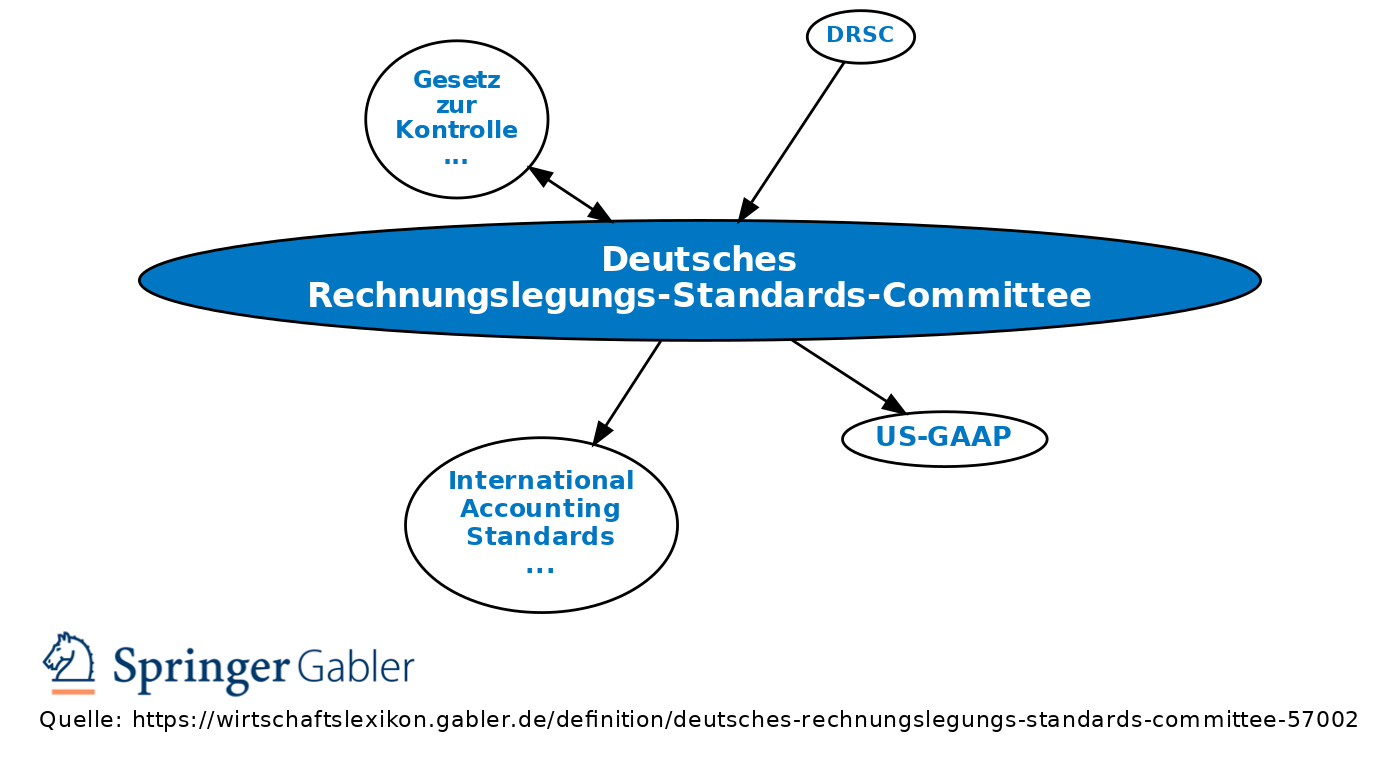

Deutsches Rechnungslegungs-Standards-Committee

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

DRSC; 1. Charakterisierung: Mit § 342 I HGB, eingefügt durch das Gesetz zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG), wurde es dem Bundesministerium der Justiz erlaubt, ein privates Rechnungslegungsgremium einzusetzen. Ziel war eine Harmonisierung der nationalen mit internationalen Rechnungslegungsvorschriften. Gegründet und vom Bundesministerium der Justiz als alleiniger deutscher Standard-Setter i.S.v. § 342 HGB anerkannt wurde das DRSC im Jahr 1998.

2. Aufgaben gemäß § 342 I HGB:

Entwicklung von Empfehlungen zur Anwendung der Konzernrechnungslegungsgrundsätze; diese Empfehlungen sollen über die Bekanntmachung im Bundesanzeiger durch das Bundesministeriums der Justiz autorisiert werden; Beratung des Bundesministerium der Justiz bei Gesetzgebungsvorhaben in der Rechnungslegung; Vertretung der Bundesrepublik in internationalen Standardisierungsgremien; Erarbeitung von Interpretationen der internationalen Rechnungslegungsstandards i.S.v. § 315a HGB. Weitere Aufgaben, darunter eine generelle Erhöhung der Qualität der Rechnungslegung, formuliert § 2 der Satzung des DRSC.

3. Organisation: Die Organe des DRSC sind lt. § 6 der DRSC-Satzung: der Vorstand, der die Geschäfte führt und den Verein nach außen vertritt; der Verwaltungsrat, der die Grundsätze für die Arbeit des Vereins, insbesondere des Präsidiums und der Fachausschüsse festlegt und das Präsidium bestellt, berät und überwacht; die Mitgliederversammlung, welche die Mitglieder von Verwaltungsrat und Nominierungsausschuss wählt, abberuft und entlastet sowie für die Höhe der Mitgliedsbeiträge, den Wirtschaftsplan, die Feststellung des Jahresabschlusses, die Wahl des Abschlussprüfers sowie wichtige Geschäftsführungsmaßnahmen zuständig ist; und der Nominierungsausschuss, der dem Verwaltungsrat Vorschläge für die Wahl der Präsidiumsmitglieder und der Fachausschüsse unterbreitet. Diese wiederum sind zuständig für Interpretationen internationaler Standards i.S.v. § 315a HGB oder die Entwicklung von Standards i.S.v. § 342 HGB, wofür ein besonderer Konsultationsprozess (§ 20 III DRSC-Satzung) vorgesehen ist. Der Fachausschuss für die internationale Rechnungslegung befasst sich v.a. mit der Anwendbarkeit der bestehenden IAS (International Accounting Standards) bzw. IFRS (International Accounting Standards) und ergänzend der US-GAAP als Standards der Konzernrechnungslegung. Darüber hinaus soll durch Zusammenarbeit mit dem IASB und nationalen Standard-Settern Einfluss genommen werden bei Themen, die Gegenstand der aktuellen Diskussion sind. Der Fachauschuss für die nationale Rechnungslegung befasst sich v.a. mit der Erarbeitung und Verlautbarung deutscher Rechnungslegungsstandards und der Zusammenarbeit mit europäischen Rechnungslegungsvereinen.

Weitere Informationen unter www.drsc.de.

{kind=link}

{kind=link}