Delta einer Gesamtposition

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

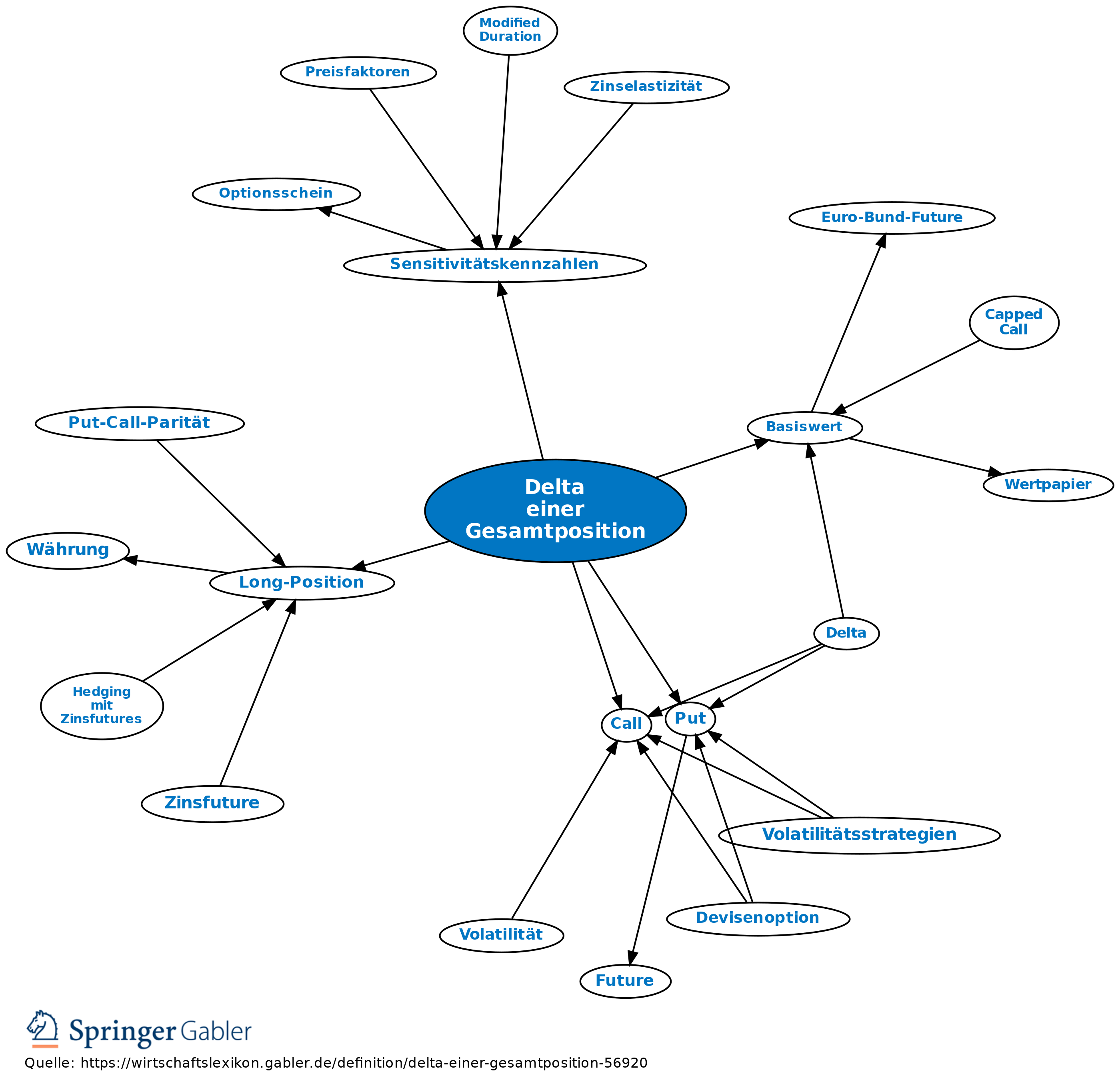

Sensitivitätskennzahl für das Management von Kursrisiken mehrerer Optionspositionen (kombinierte Optionsstrategien). Es ergibt sich aus der Summe der einzelnen Positions-Deltas:

Das Positions-Delta einer Long Position (Short Position) in einem Call hat ein positives (negatives) Vorzeichen. Das Positions-Delta einer Long Position (Short Position) in einem Put hat ein negatives (positives) Vorzeichen. Ist das Delta der Gesamtposition positiv (negativ), so steigt ihr Wert bei einem Anstieg (Absinken) des Basiswertes. Bei einem Delta von Null ändert sich der Wert der Gesamtposition nicht (delta-neutral).

{kind=link}

{kind=link}