Bootstrapping

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

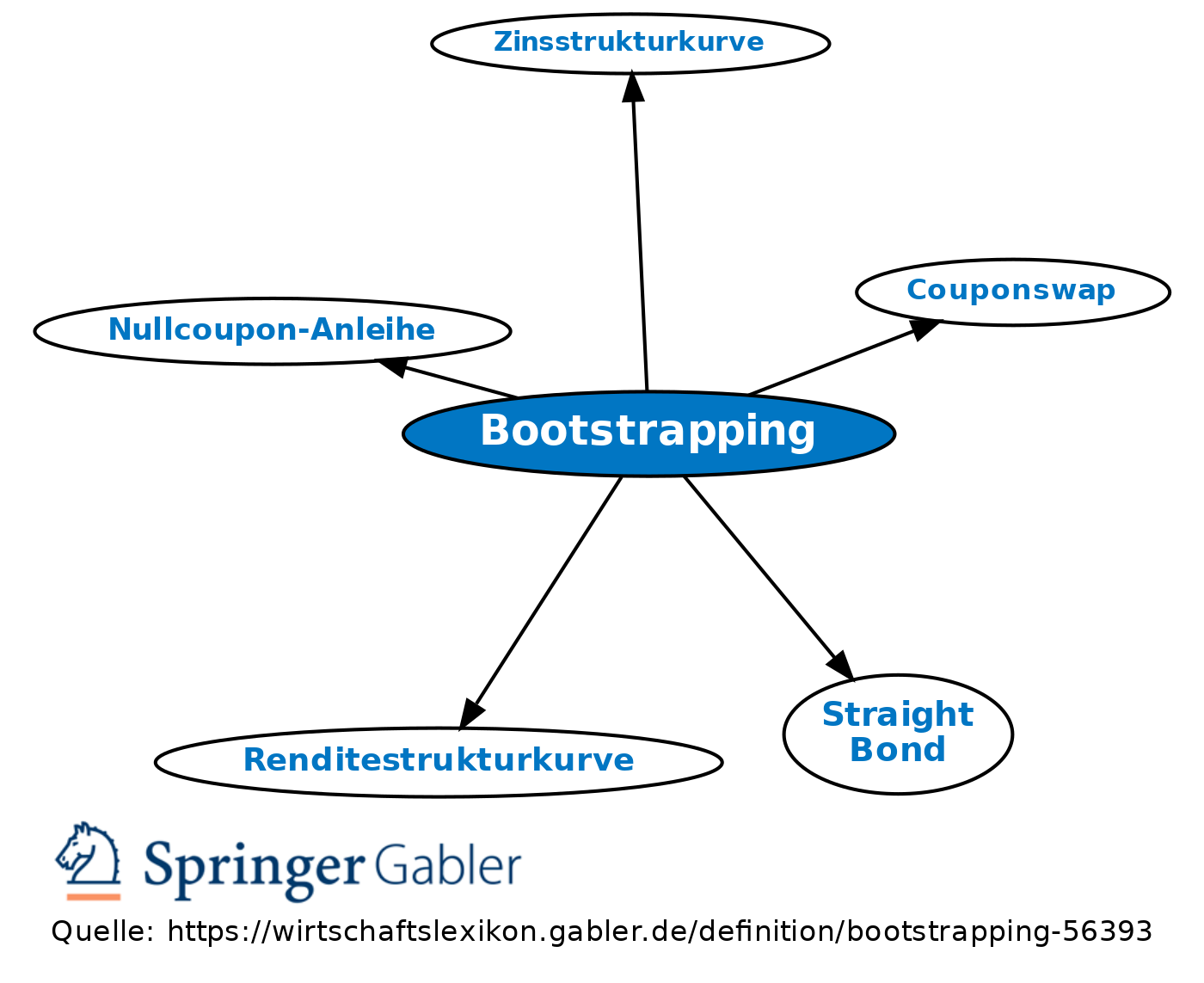

iterative Vorgehensweise, um aus der Renditestrukturkurve von Straight Bonds (z.B. Bundesanleihen) oder Couponswaps (Par Swap Yield Curve) eine Strukturkurve von Nullkuponanleihen (Zinsstrukturkurve, [Implied] Spot Yield Curve, Zero Coupon Yield Curve) zumeist unter Anwendung von Interpolationsverfahren errechnen zu können. Das Bootstrapping basiert auf dem Prinzip, dass ein Straight Bond (Kuponanleihe) als Abfolge von Nullkuponanleihen interpretiert werden kann: Sofern die Renditen von Nullkuponanleihen für die Laufzeiten von t = 1 bis T − 1 bereits bekannt sind, kann bei bekanntem Kurs einer Kuponanleihe mit Fälligkeit in T die Rendite einer Nullkuponanleihe identischer Restlaufzeit berechnet werden.

{kind=link}

{kind=link}