aufsichtlicher Überprüfungs- und Bewertungsprozess

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

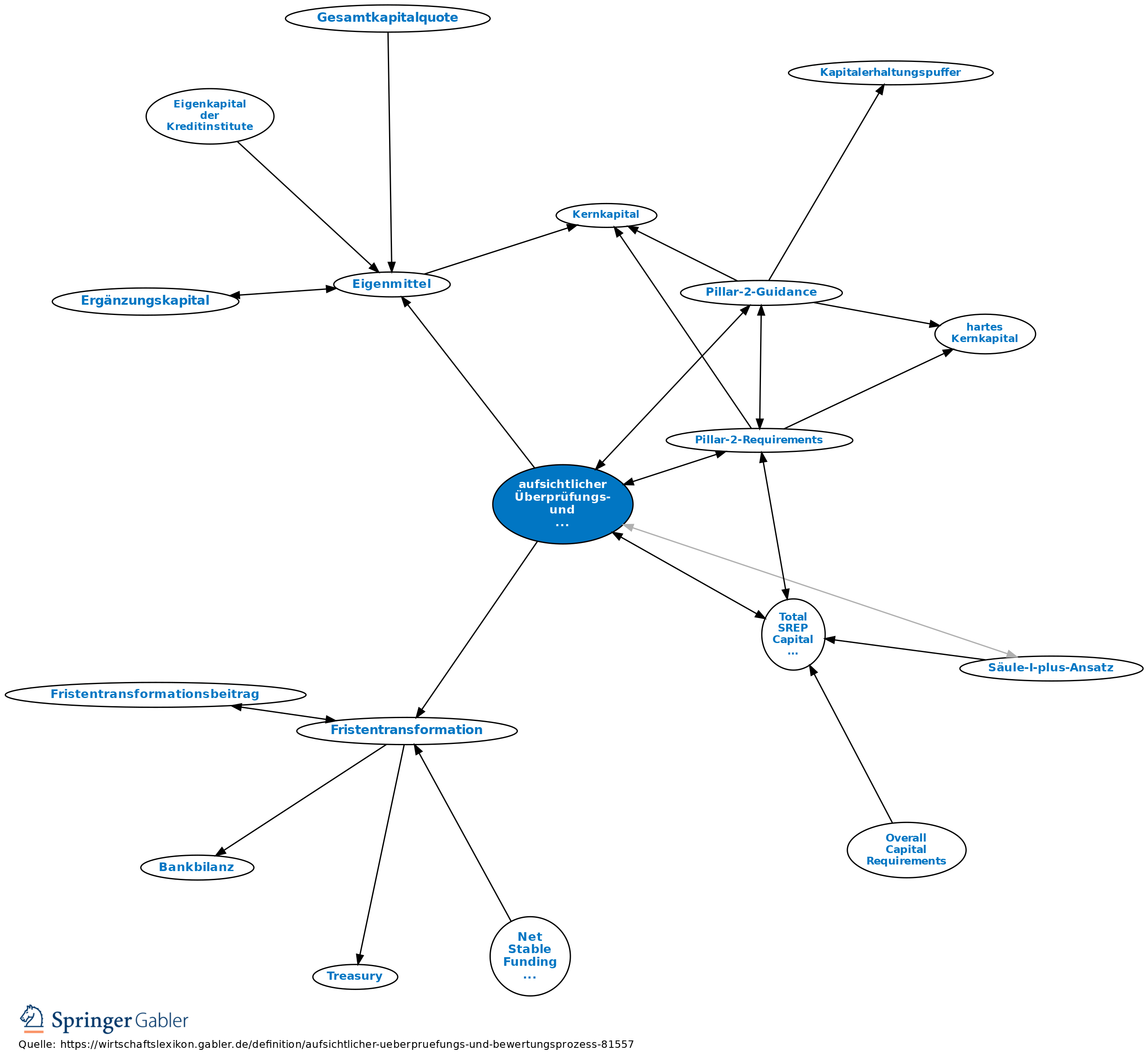

Der aufsichtliche Überprüfungs- und Bewertungsprozess (engl. Supervisory Review and Evaluation Process, SREP) ist der zweiten Säule des mit Basel II eingeführten Baseler Drei-Säulen-Systems zuzuordnen. Hiernach werden einerseits Institute verpflichtet, ihre Risiken mittels interner Verfahren zu messen und zu steuern (siehe auch Mindestanforderungen an das Risikomanagement, MaRisk) und andererseits ist es Aufgabe der Bankenaufsicht, innerhalb des SREP das Risikomanagement der Institute zu überprüfen und zu bewerten. Die inhaltliche Ausgestaltung des SREP ist durch die European Banking Authority (EBA) mittels der SREP-Leitlinie (EBA/GL/2014/13) erstmals im Jahr 2014 festgelegt worden und soll dadurch in weiten Teilen harmonisiert werden. Im Juli 2018 publizierte die EBA im Anschluss an eine mehrmonatige Konsultationsphase eine überarbeitete Fassung der Leitlinien.

1. Ablauf und Frequenz des SREP: Der SREP-Kernprozess gliedert sich in vier wesentliche Teilprozesse:

a) Analyse des Geschäftsmodells,

b) Beurteilung der Governance und des Risikomanagements,

c) Beurteilung der Kapitalausstattung,

d) Beurteilung des Liquiditäts- und Refinanzierungsrisikos.

Wenngleich dem Harmonisierungsbestreben folgend eine gemeinsame Methodik seitens der Aufseher anzuwenden ist, hängt die Intensität der Prüfungen und die Frequenz, mit der die Institute den gesamten SREP durchlaufen, von ihrer Kategorisierung ab. Institute werden von den zuständigen Behörden entsprechend ihrer Größe und Komplexität den Kategorien 1 – hierzu gehören insbesondere global systemrelevante Institute (G-SRIs) und anderweitig systemrelevante Institute (A-SRIs) – bis 4 – kleine und nicht-komplexe Institute ohne Auslandsgeschäft, die nicht in den Kategorien 1 bis 3 enthalten sind – zugeordnet. Während die von der Europäischen Zentralbank (EZB) durch gemeinsame Aufsichtsteams (Joint Supervisory Teams (JSTs)) unmittelbar beaufsichtigten Institute (siehe auch Einheitlicher Aufsichtsmechanismus, SSM) einen europaweit einheitlichen SREP durchlaufen, können die nationalen Ansätze durchaus divergierende Schwerpunkte setzen. Dies trägt der Heterogenität einzelner Bankenlandschaften sowie dem Proportionalitätsprinzip Rechnung. Die Überprüfung aller SREP-Elemente erfolgt dann jährlich (Kategorie 1), alle zwei Jahre (Kategorie 2) oder alle drei Jahre (Kategorien 3 und 4). Zu erwähnen ist jedoch, dass die Bankenaufseher unabhängig von der Einstufung des Instituts quartalsweise Schlüsselindikatoren wie Marktkennzahlen oder Daten des Meldewesens beobachten und jährlich die SREP-Gesamtbeurteilung ermitteln.

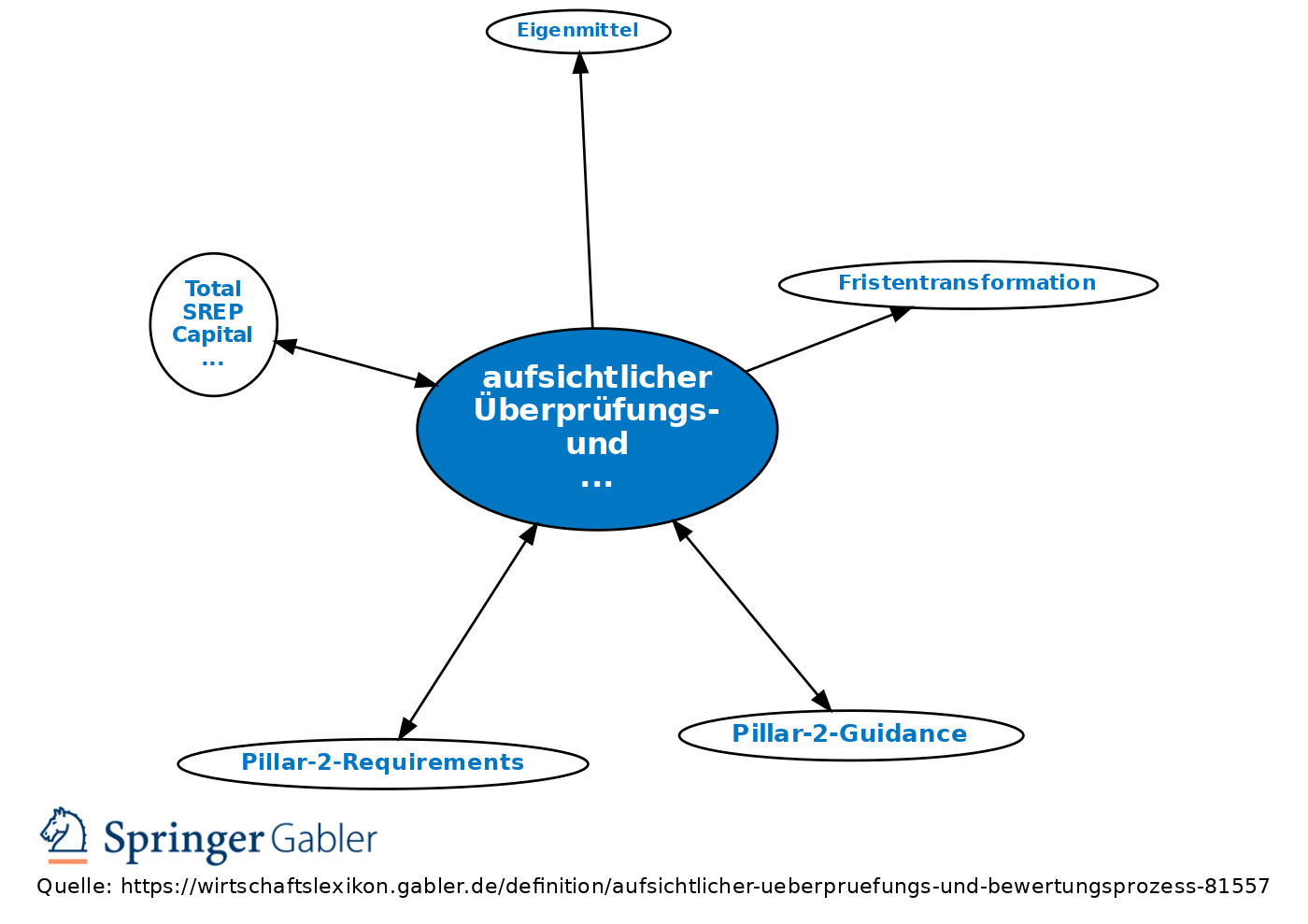

2. Gesamtbeurteilung und deren Auswirkungen: Jeder der vier oben genannten Teilprozesse schließt mit einer eigenen Beurteilung ab, die von 1 („niedriges erkennbares Risiko“) bis hin zu 4 („hohes Risiko“) reichen kann. Diese vier Teilergebnisse werden sodann zu einer Gesamtbeurteilung verdichtet, welche ebenfalls die Größenordnungen 1 bis 4 annehmen kann, erweitert um die Möglichkeit der Einstufung des Instituts als „ausfallend oder wahrscheinlich ausfallend“ (failing or likely to fail), was durch den Gesamtwert „F“ zum Ausdruck gebracht wird. Der SREP hat für Kreditinstitute in der Regel einen unmittelbaren „harten“ Kapitalzuschlag (Pillar-2-Requirements, P2R) zur Folge, der für Risiken erhoben wird, die durch die Anforderungen gemäß der ersten Baseler Säule nicht oder nicht ausreichend mit Eigenmitteln abgedeckt werden. Gemeinsam mit den Mindesteigenmittelanforderungen nach Art. 92 CRR bildet der Zuschlag die Total SREP Capital Requirements (TSCR) ab. Hinzu tritt eine „weiche“ Kapitalempfehlung (Pillar-2-Guidance, P2G) als Puffer für Stresssituationen (siehe auch Säule-I-plus-Ansatz). Ferner stehen der Aufsicht weitere Maßnahmen quantitativer und qualitativer Natur zur Verfügung. Hierzu zählen beispielsweise Frühinterventionsmaßnahmen wie eine Anhebung der Liquiditätsmindestanforderungen oder Beschränkungen der Fristentransformation, Auflagen bezüglich der Governance und der Kontrollverfahren des Instituts bis hin zu Eingriffen in dessen Geschäftsmodell und die Schließung ganzer Geschäftsfelder. Ebenso kann die Aufsicht die Durchführung von im Sanierungsplan festgelegten Maßnahmen anordnen. Der Schweregrad aufsichtlicher Maßnahmen hängt dabei entscheidend von der SREP-Gesamtbeurteilung des Instituts ab. Im Falle einer Einstufung als „ausfallend oder wahrscheinlich ausfallend“ ist gemäß den Art. 32 ff. BRRD (siehe Richtlinie zur Sanierung und Abwicklung von Kreditinstituten) zu verfahren, wonach zunächst die zuständige Abwicklungsbehörde anzuhören ist. Gegebenenfalls kann sodann eine sofortige Abwicklung (siehe auch Einheitlicher Abwicklungsmechanismus, SRM) des Instituts angeordnet werden.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

aufsichtlicher Überprüfungs- und Bewertungsprozess

aufsichtlicher Überprüfungs- und Bewertungsprozess

- anderweitig systemrelevante Institute

- Bankenaufsicht

- Basel II

- Eigenmittel

- Einheitlicher Abwicklungsmechanismus

- Einheitlicher Aufsichtsmechanismus

- European Banking Authority (EBA)

- Europäische Zentralbank (EZB)

- Fristentransformation

- global systemrelevante Institute

- Joint Supervisory Teams (JSTs)

- Mindestanforderungen an das Risikomanagement (MaRisk)

- Pillar-2-Guidance

- Pillar-2-Requirements

- Proportionalitätsprinzip

- Richtlinie zur Sanierung und Abwicklung von Kreditinstituten

- Sanierungsplan

- Säule-I-plus-Ansatz

- Total SREP Capital Requirements